La carte bancaire à paiement différé séduit de plus en plus de Français en quête de flexibilité budgétaire. Contrairement à une carte classique à débit immédiat, elle permet de reporter l’ensemble de vos dépenses du mois à une seule date de prélèvement, généralement en fin de mois. Cette formule peut s’avérer précieuse pour aligner vos sorties d’argent sur la date de versement de votre salaire, mais elle demande rigueur et vigilance pour éviter les mauvaises surprises. Voici tout ce qu’il faut savoir pour utiliser ce type de carte à bon escient, en comprendre les mécanismes et identifier les situations où elle devient vraiment avantageuse.

Fonctionnement concret de la carte bancaire à paiement différé

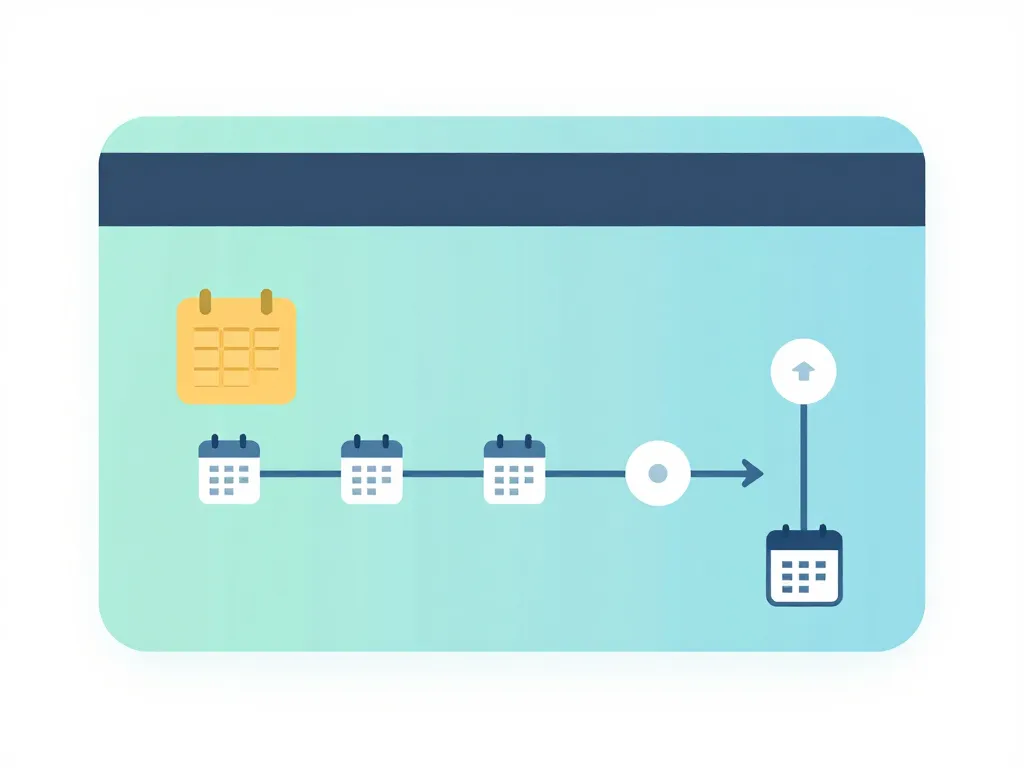

La carte à paiement différé repose sur un mécanisme de report : au lieu d’être débités au fur et à mesure, vos achats sont regroupés puis prélevés en une seule fois chaque mois. Si le principe paraît simple, chaque établissement bancaire applique des règles spécifiques concernant les plafonds, les dates de prélèvement et les opérations concernées.

Comment fonctionne exactement une carte bancaire à débit différé au quotidien

Chaque fois que vous utilisez votre carte pour un achat en magasin ou en ligne, la transaction est enregistrée mais le montant ne quitte pas immédiatement votre compte. L’ensemble des paiements du mois est ensuite débité d’un coup, généralement entre le 28 du mois et le 5 du mois suivant, selon votre banque. Cette date fixe permet d’anticiper et de s’assurer que votre compte sera approvisionné au moment voulu.

En revanche, les retraits d’espèces sont le plus souvent débités immédiatement, sauf exception prévue par certaines banques. Vous devez donc bien distinguer ces deux types d’opérations dans votre suivi quotidien. L’avantage principal reste cette capacité à lisser vos dépenses sur un mois complet, à condition de disposer de la totalité des fonds le jour J.

Quelle différence réelle entre carte à débit immédiat et paiement différé

Avec une carte à débit immédiat, vos achats sont retirés de votre compte sous 24 à 72 heures. Votre solde affiché reflète donc rapidement la réalité de vos dépenses, ce qui facilite le pilotage au jour le jour. À l’inverse, la carte à paiement différé maintient votre solde apparemment stable pendant le mois, puisque les débits n’interviennent qu’à une date unique.

Cette différence crée un décalage entre solde affiché et solde réel. Si vous ne suivez pas rigoureusement vos achats par vous-même, vous risquez de croire disposer de plus d’argent que vous n’en avez vraiment. C’est pourquoi le paiement différé demande une gestion plus anticipée et un suivi manuel ou via application pour garder le contrôle.

Quels types d’opérations sont inclus ou exclus du paiement différé

La majorité des achats par carte, qu’ils soient physiques ou en ligne, entrent dans le débit différé mensuel. Mais certaines opérations font exception et peuvent être prélevées immédiatement ou selon des modalités particulières :

- Les retraits d’espèces aux distributeurs automatiques

- Certains paiements à l’étranger, selon la politique de votre banque

- Les cautions hôtelières ou de location de voiture

- Certains péages autoroutiers ou stations-service

Chaque établissement détaille ces cas spécifiques dans sa convention de compte. Il est essentiel de lire ce document pour éviter les surprises et bien comprendre quelles opérations seront traitées immédiatement ou différées.

Avantages et inconvénients de la carte bancaire à paiement différé

Le paiement différé constitue un outil de gestion de trésorerie pratique, notamment pour ceux dont les revenus arrivent en fin de mois. Mais cette souplesse comporte aussi des pièges si vous ne maîtrisez pas parfaitement votre budget mensuel.

En quoi le paiement différé peut-il optimiser votre trésorerie mensuelle

Le principal atout du paiement différé réside dans la synchronisation entre vos rentrées et vos sorties d’argent. Si votre salaire tombe le 28 ou le 30 du mois, vous pouvez régler vos courses, essence et autres dépenses dès le début du mois, sachant que le prélèvement global interviendra après le versement de votre paie.

Cette formule permet aussi de gérer plus sereinement une grosse dépense ponctuelle, comme un billet d’avion ou un appareil électroménager. Au lieu de voir votre compte se vider d’un coup en milieu de mois, vous conservez votre trésorerie jusqu’à la date de prélèvement unique. Cela peut vous éviter de recourir à un crédit renouvelable ou à un découvert coûteux.

Les principaux risques d’une carte bancaire à débit différé mal maîtrisée

Le revers de la médaille, c’est la tentation de dépenser plus que de raison. Votre solde apparent restant élevé pendant le mois, vous pouvez facilement perdre de vue le montant réel de vos achats cumulés. Le jour du prélèvement global, vous risquez alors de découvrir que votre compte ne couvre pas la totalité des dépenses.

Cette situation entraîne un découvert non autorisé, avec agios, frais bancaires et potentiellement un rejet de prélèvement. Pour éviter ce piège, un suivi régulier via l’application de votre banque ou un simple tableau de bord personnel devient indispensable. Notez chaque achat et déduisez-le mentalement de votre budget disponible.

La protection des achats et assurances associées à ces cartes bancaires

Beaucoup de cartes à paiement différé sont des cartes haut de gamme, comme Visa Premier ou Gold Mastercard, qui incluent des services supplémentaires : assurances voyage, assistance médicale à l’étranger, extensions de garantie sur les achats ou encore couverture en cas de vol ou de dommages.

Ces garanties peuvent justifier une cotisation annuelle plus élevée, surtout si vous voyagez régulièrement ou achetez du matériel coûteux. Il reste crucial de lire les conditions générales pour connaître les plafonds d’indemnisation, les exclusions et les démarches à suivre en cas de sinistre. Toutes les cartes à paiement différé n’offrent pas le même niveau de protection.

Conditions d’obtention, coût et critères pour bien choisir sa carte

Les banques ne proposent pas systématiquement une carte à paiement différé à tous leurs clients. Elles évaluent votre profil financier et votre capacité à gérer ce type de produit. Par ailleurs, les tarifs et services varient considérablement d’un établissement à l’autre.

Quelles sont les conditions pour obtenir une carte à paiement différé

Pour accorder une carte à débit différé, les banques demandent généralement un niveau de revenus minimum, souvent autour de 1 200 à 1 500 euros nets par mois, bien que ce seuil varie selon les établissements. Elles vérifient aussi votre situation professionnelle (CDI, fonctionnaire, profession libérale stable) et votre historique bancaire.

Si vous êtes déjà client de la banque depuis plusieurs mois et que vous gérez votre compte de manière saine, vos chances d’obtention augmentent. En revanche, les personnes en situation d’interdit bancaire ou avec des incidents de paiement récents se verront refuser ce type de carte. Certaines banques en ligne facilitent l’accès, mais exigent en contrepartie un certain volume d’opérations mensuelles.

Combien coûte réellement une carte bancaire à paiement différé par an

Le coût d’une carte à paiement différé se compose de plusieurs éléments. La cotisation annuelle varie de 40 à 150 euros selon le niveau de services (standard, premium, prestige). Certaines banques en ligne proposent la gratuité sous conditions de revenus domiciliés ou d’un nombre minimum de paiements par mois.

À cette cotisation s’ajoutent les frais annexes : commissions d’intervention en cas de découvert, frais de tenue de compte, coût des opérations à l’étranger si vous voyagez. Pour évaluer le coût global, il faut donc comparer la carte elle-même, mais aussi l’ensemble des frais bancaires associés à votre profil d’utilisation.

| Type de banque | Cotisation moyenne | Conditions de gratuité |

|---|---|---|

| Banque traditionnelle | 80 à 150 €/an | Rarement gratuit |

| Banque en ligne | 0 à 90 €/an | Revenus domiciliés ou usage mensuel |

| Néobanque | 0 à 50 €/an | Formules à la carte |

Comment comparer les cartes à débit différé entre banques et néobanques

Pour comparer efficacement, établissez une grille de critères adaptée à vos besoins : plafonds de paiement et de retrait, coût annuel, assurances incluses, qualité de l’application mobile, réactivité du service client et simplicité de suivi des dépenses.

Les banques traditionnelles offrent souvent un accompagnement personnalisé et des garanties étendues, mais à un tarif plus élevé. Les néobanques et banques en ligne misent sur la souplesse, des alertes en temps réel et des interfaces intuitives. Votre choix dépendra de votre niveau d’autonomie dans la gestion quotidienne de vos finances et de l’importance que vous accordez aux services complémentaires.

Bien utiliser une carte bancaire à paiement différé sans se mettre en danger

Adopter une carte à paiement différé ne s’improvise pas. Quelques réflexes simples de pilotage budgétaire permettent de profiter pleinement de ses avantages sans subir le choc du prélèvement global en fin de mois.

Comment éviter le découvert avec une carte à paiement différé au quotidien

L’astuce consiste à considérer mentalement chaque achat comme déjà sorti de votre compte, même si le débit n’interviendra que plus tard. Vous pouvez utiliser un tableau Excel simple, une application de budget ou même un carnet papier pour noter chaque dépense différée et la retrancher de votre solde disponible.

Pensez également à activer les alertes de solde et de plafond sur votre application bancaire. Ces notifications vous rappellent régulièrement où vous en êtes et vous aident à freiner si nécessaire. Certaines banques permettent aussi de créer des enveloppes virtuelles pour réserver l’argent correspondant aux achats du mois, ce qui sécurise votre gestion.

Faut-il choisir une carte à débit immédiat ou à paiement différé

Si vous êtes à l’aise avec l’anticipation et que vous suivez naturellement vos comptes, le paiement différé peut devenir un véritable confort. Il vous permet d’optimiser votre trésorerie sans effort particulier, à condition de maintenir une discipline de suivi.

En revanche, si vous préférez une visibilité immédiate de vos dépenses ou que vous débutez dans la gestion budgétaire, le débit immédiat reste plus sécurisant. Vous voyez en temps réel l’impact de vos achats, ce qui limite le risque de dérapage. Le bon choix est celui qui s’accorde avec vos habitudes et votre tempérament financier, pas celui qui vous oblige à changer radicalement de comportement.

Alternatives au paiement différé pour gérer une grosse dépense imprévue

Pour une dépense exceptionnelle de plusieurs centaines ou milliers d’euros, d’autres solutions méritent d’être étudiées. Un crédit à la consommation amortissable peut être plus adapté si vous souhaitez étaler le remboursement sur plusieurs mois avec des mensualités fixes.

Certains commerçants et plateformes en ligne proposent désormais du paiement fractionné en 3 ou 4 fois, avec ou sans frais. Cette formule peut s’avérer intéressante pour un achat ponctuel, à condition de comparer le coût total (intérêts éventuels, frais de dossier) et de vérifier que les échéances correspondent bien à votre capacité de remboursement. L’essentiel est de ne jamais cumuler plusieurs solutions de crédit sans vision globale de votre endettement.

La carte bancaire à paiement différé représente un outil précieux de gestion de trésorerie, particulièrement adapté aux personnes qui reçoivent leurs revenus en fin de mois et qui maîtrisent leur budget. Elle permet de lisser vos dépenses, d’éviter les découverts en milieu de mois et parfois de bénéficier d’assurances et de garanties étendues. Mais cette flexibilité s’accompagne d’une responsabilité accrue : sans suivi rigoureux de vos achats, le risque de dérapage budgétaire et de découvert reste bien réel. Avant de souscrire, comparez attentivement les offres, vérifiez les conditions d’éligibilité et assurez-vous que ce mode de fonctionnement correspond vraiment à votre manière de gérer l’argent au quotidien. Une fois en main, une carte à paiement différé bien utilisée devient un allié efficace pour piloter sereinement vos finances personnelles.