10 % par an : rendement, risque et conditions à connaître sur les placements

Un placement à 10 % par an existe rarement sous une forme simple, garantie et liquide. Ce niveau de rendement peut être visé, parfois atteint, mais il suppose presque toujours d’accepter plus de risque, une durée d’investissement plus longue, une liquidité réduite ou des conditions de marché favorables. L’enjeu n’est donc pas de chercher un taux isolé, mais de comprendre ce qu’il implique vraiment.

10 % par an : un objectif possible, mais jamais neutre

Un rendement annuel de 10 % se situe nettement au-dessus des placements sécurisés. Les livrets réglementés, les fonds euros ou les supports à capital garanti ne jouent pas dans la même catégorie. Ils privilégient la stabilité, pas la performance élevée. À titre de repère, Les Echos évoquent un taux sans risque autour de 3 %, tandis que les placements à capital garanti peuvent monter jusqu’à 5 % dans certains cas, avec des conditions précises.

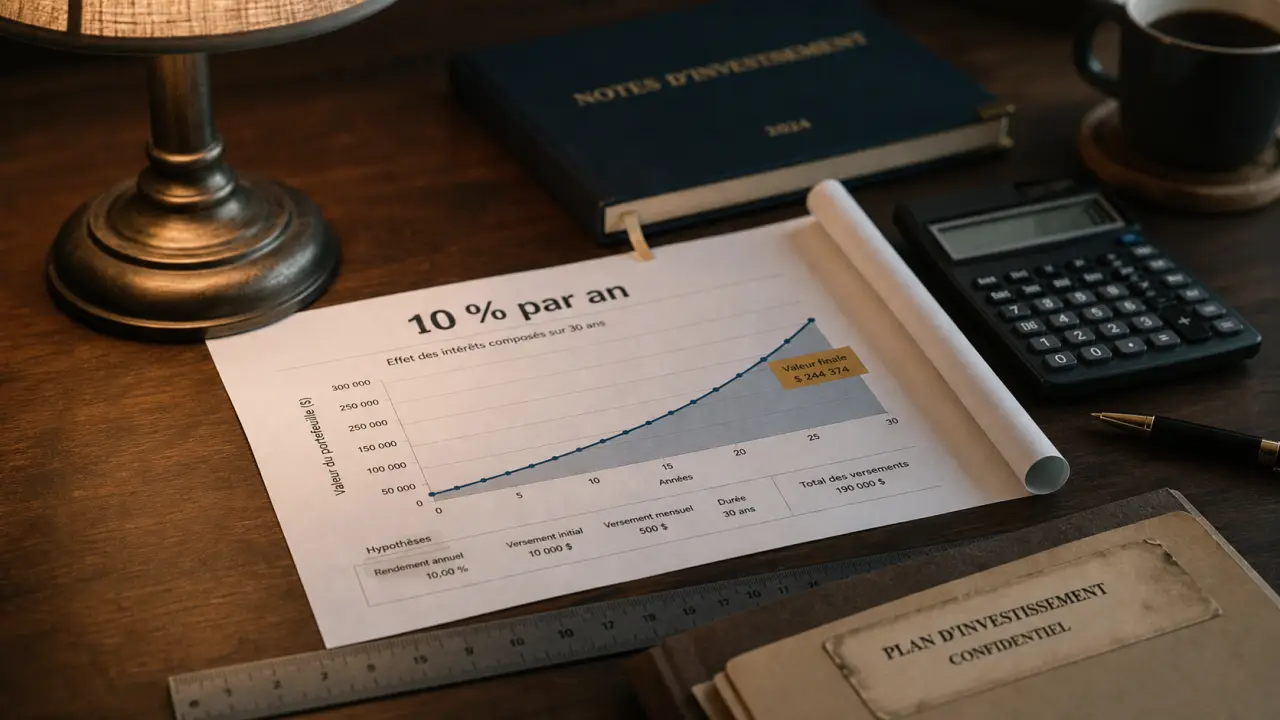

Calculateur de rendement composé

Formules utilisées :

1) Sans versements : FV = C₀ × (1 + r)ⁿ

2) Avec versements : FV = C₀ × (1 + r/12)¹²ⁿ + M × [((1 + r/12)¹²ⁿ – 1) / (r/12)]

L’effet des intérêts composés est exponentiel. Plus la durée est longue, plus la part des intérêts dépasse le capital initial investi.

Viser 10 % revient donc à sortir du confort de la garantie totale. Cela ne signifie pas investir au hasard, mais accepter que la valeur du capital puisse fluctuer, que le rendement ne soit pas linéaire et que certaines années soient moins bonnes que d’autres. Le rendement moyen affiché sur longue période ne dit pas tout. Il faut aussi regarder la volatilité, les frais, la fiscalité, la durée de blocage et la capacité à récupérer son argent au bon moment.

La différence entre rendement affiché et rendement réellement encaissé

Un produit peut annoncer un objectif de 10 % ou un taux facial attractif, sans que l’investisseur encaisse réellement ce niveau de performance. Les frais d’entrée, les frais de gestion, la fiscalité et les conditions de remboursement peuvent réduire le gain final. Dans un produit structuré, par exemple, le coupon peut dépendre d’un indice boursier, d’un panier d’actions ou d’un scénario prévu à l’avance. Si les conditions ne sont pas réunies, la performance peut être inférieure, reportée, voire nulle.

Le point décisif est simple : un rendement affiché n’est pas un rendement net. Entre la promesse commerciale et le gain réellement perçu, il peut y avoir un écart important. C’est particulièrement vrai quand le produit comporte une barrière de protection, une date de rappel, des critères de déclenchement ou un mécanisme de sortie complexe. Lire les conditions dès le départ évite les mauvaises surprises.

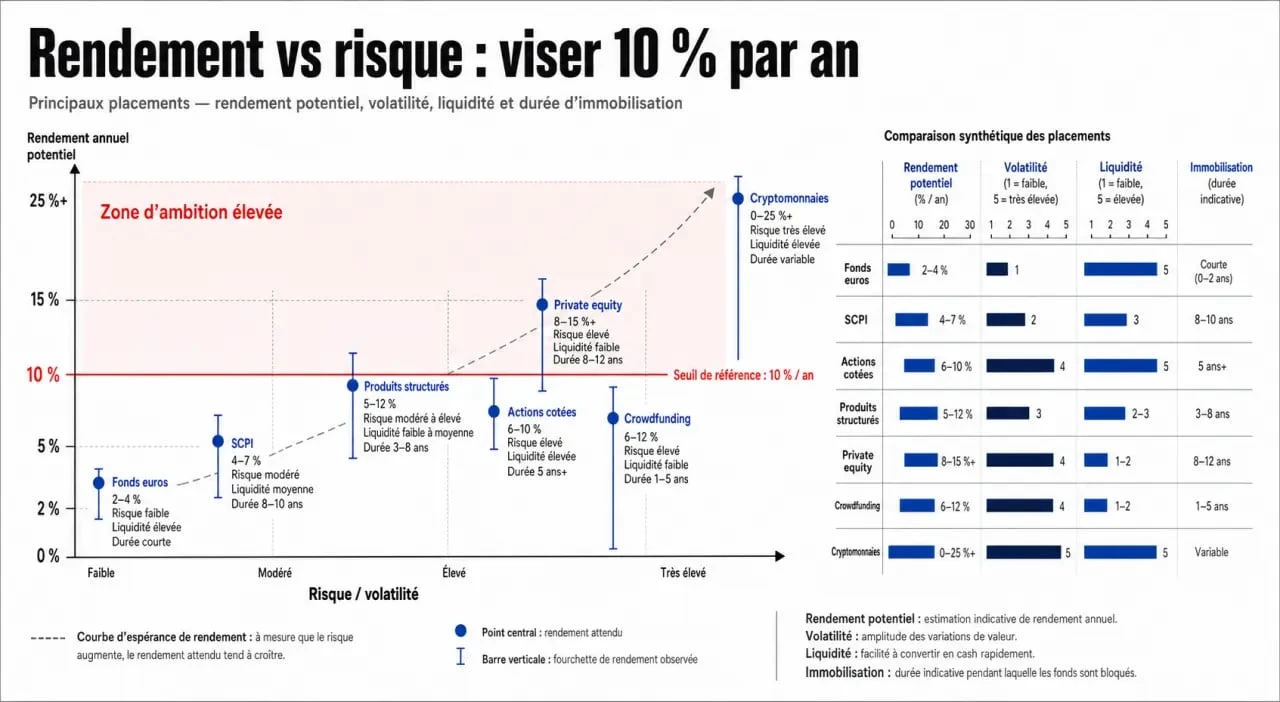

Les placements qui peuvent viser 10 % par an

Certains supports ont historiquement permis d’approcher ou de dépasser 10 % par an, mais ils ne le font ni chaque année ni sans risque. Ils s’adressent surtout à des investisseurs capables d’immobiliser une partie de leur capital et de supporter des variations importantes. Le bon placement dépend alors moins d’un chiffre magique que du couple rendement-risque que chacun accepte.

Actions cotées : le moteur classique de la performance longue durée

Les actions restent l’un des principaux supports pour rechercher une performance élevée. L’IEIF (Institut de l’Épargne Immobilière et Foncière) indique un TRI de 15,1 % sur 40 ans pour les actions, ce qui montre leur potentiel sur très longue période. Mais ce chiffre ne doit pas faire oublier les chutes temporaires, parfois fortes, que les marchés peuvent connaître. Sur des horizons de 15 à 20 ans, un rendement annuel de 5 à 7 % est souvent plus raisonnable comme hypothèse de long terme pour des actions cotées diversifiées.

Pour viser davantage, il faut généralement accepter plus de concentration, plus de volatilité ou des secteurs plus risqués. Une approche prudente consiste à investir progressivement, via des fonds ou ETF diversifiés, plutôt que de miser sur quelques titres individuels. Cette méthode ne promet pas un 10 % régulier, mais elle évite de dépendre d’un seul dossier ou d’un mauvais point d’entrée.

Private equity : performance potentielle et argent immobilisé

Le Private Equity, ou investissement dans des entreprises non cotées, affiche un rendement moyen de 13,3 % par an sur 10 ans. C’est l’un des chiffres les plus attractifs pour un placement 10 par an. En contrepartie, les fonds sont souvent bloqués plusieurs années, la valorisation des parts est moins transparente que sur les marchés cotés et la sortie dépend du succès des entreprises financées.

Ce type de placement peut convenir à un investisseur déjà diversifié, avec un horizon long et une capacité à ne pas toucher à cette épargne. Il est moins adapté à une réserve de sécurité ou à un projet immobilier prévu à court terme. Autrement dit, le potentiel existe, mais il se paie par une contrainte forte sur la disponibilité de l’argent.

Produits structurés, crowdfunding et cryptomonnaies : des rendements sous conditions

Les produits structurés peuvent proposer des coupons élevés, parfois proches ou supérieurs à 10 %, avec une protection partielle du capital. Leur fonctionnement repose souvent sur un indice ou une action de référence, un seuil de protection et une date de rappel possible. Leur intérêt tient surtout à l’équilibre qu’ils promettent entre rendement visé et scénario de marché. Ils ne sont pas forcément mauvais, mais ils doivent être lus dans le détail : barrière de protection, scénario défavorable, durée maximale, frais intégrés et risque de perte en capital.

Le crowdfunding immobilier ou entrepreneurial peut aussi afficher des rendements élevés, mais le risque de retard, de défaut ou de perte existe. Quant aux cryptomonnaies, elles peuvent générer des performances spectaculaires comme des pertes rapides. Elles ne devraient représenter qu’une part très limitée d’un patrimoine, réservée à un capital que l’on peut se permettre de voir fortement fluctuer. Dans ces deux cas, la promesse de rendement ne compense jamais l’absence de certitude sur la sortie.

Comparer les options avant de choisir

Le bon choix ne dépend pas seulement du rendement espéré. Il dépend du niveau de risque accepté, de la durée disponible, du besoin de liquidité et du montant investi. Un placement très rentable sur le papier peut être inadapté si vous devez récupérer l’argent dans deux ans. À l’inverse, un support plus modeste peut mieux convenir si le capital doit rester accessible.

Vérifiez la fiabilité de vos investissements avec les listes noires de l’AMF — Consultez la liste officielle des sites et sociétés non autorisés pour éviter les arnaques financières sur le Forex, les cryptos et les produits dérivés.

| Support | Rendement possible | Risque principal | Liquidité |

|---|---|---|---|

| Actions cotées | Potentiel élevé, 5 à 7 % sur 15-20 ans en hypothèse raisonnable | Volatilité et pertes temporaires | Bonne, selon les marchés |

| Private Equity | 13,3 % par an sur 10 ans en moyenne | Perte en capital, blocage long | Faible |

| Produits structurés | Variable, parfois proche de 10 % | Conditions de marché, protection partielle | Moyenne à faible |

| SCPI | Généralement inférieur à 5 % | Baisse de valeur des parts, vacance locative | Moyenne à faible |

| Fonds euros | Inférieur à 5 % | Rendement limité | Bonne dans l’assurance vie |

| Cryptomonnaies | Très variable | Volatilité extrême, perte importante | Variable selon les plateformes |

Un portefeuille solide fonctionne souvent comme un filet : chaque maille n’a pas besoin d’être parfaite, mais l’ensemble doit retenir le choc si l’une d’elles cède. Une poche sécurisée protège les projets proches, les actions apportent du dynamisme sur le long terme, les supports moins liquides peuvent chercher un supplément de rendement, et les actifs très risqués restent contenus. Cette lecture évite l’erreur fréquente qui consiste à juger chaque placement isolément, au lieu d’observer la résistance globale du patrimoine.

Les signaux d’alerte à repérer avant d’investir

Plus le rendement annoncé est élevé, plus la vérification doit être rigoureuse. Une promesse de 10 % garantis, sans risque, disponible à tout moment et réservée aux premiers inscrits doit immédiatement susciter la méfiance. En finance, la combinaison rendement élevé, capital garanti et liquidité totale est très rare. Quand ces trois promesses sont réunies, il faut relire chaque ligne du document.

Vérifier l’intermédiaire et les documents

Avant toute souscription, il faut identifier l’entité qui propose le placement, vérifier son enregistrement et lire les documents réglementaires. Les sites de l’AMF et de l’ACPR permettent de contrôler certains acteurs et de repérer des listes noires. Il faut aussi comprendre où va l’argent, comment le rendement est généré, quels frais sont prélevés et dans quelles conditions le capital peut être perdu. Cette vérification prend du temps, mais elle évite des erreurs coûteuses.

Se méfier des rendements trop réguliers

Un placement risqué qui promet exactement 10 % chaque année, sans variation, mérite une attention particulière. Les marchés bougent, les entreprises rencontrent des difficultés, l’immobilier peut ralentir, les taux changent. La régularité parfaite est souvent plus suspecte qu’une performance variable mais expliquée. Un bon conseiller doit parler autant des scénarios défavorables que du rendement espéré.

Si le discours insiste seulement sur le gain potentiel, sans détailler les limites, le risque est mal présenté. C’est souvent là que le piège se cache. Un rendement crédible s’accompagne toujours d’un mode d’emploi clair, d’un horizon de placement assumé et d’une explication simple des pertes possibles.

Construire une stratégie réaliste autour de cet objectif

Viser 10 % par an ne doit pas devenir un objectif appliqué à toute l’épargne. La première étape consiste à séparer les usages : épargne de précaution, projets à court terme, retraite, transmission, recherche de performance. Seule la partie réellement disponible sur plusieurs années peut être exposée à des supports plus dynamiques. Cette séparation évite de mettre en danger des fonds qui servent à vivre ou à faire face à un imprévu.

Une stratégie équilibrée peut combiner :

- une poche sécurisée pour les imprévus et les projets proches ;

- des actions diversifiées pour la croissance longue durée ;

- une part mesurée de Private Equity ou de produits structurés pour rechercher un rendement supérieur ;

- une exposition limitée aux actifs très volatils comme les cryptomonnaies ;

- un suivi régulier des frais, de la fiscalité et de la cohérence globale du portefeuille.

Il est utile de simuler plusieurs scénarios avant d’investir : rendement attendu, perte temporaire de 20 %, blocage prolongé, fiscalité à la sortie, besoin imprévu de liquidités. Cette démarche transforme une recherche de performance en décision patrimoniale structurée. Elle oblige aussi à vérifier si le placement reste supportable quand le marché se retourne ou quand le projet de vie change.

En pratique, un placement à 10 % par an doit être vu comme une cible ambitieuse, pas comme un dû. Les supports capables de l’approcher existent, notamment les actions, le Private Equity ou certains produits structurés, mais ils exigent de la patience, de la diversification et une vraie compréhension du risque. Le meilleur investissement n’est pas toujours celui qui affiche le plus beau taux. C’est celui dont vous pouvez assumer le scénario défavorable sans mettre en danger vos projets essentiels.

- 10 % par an : rendement, risque et conditions à connaître sur les placements - 15 juillet 2026

- La banque la moins chère coûte 2,78 € par an, ou 0 € selon votre profil - 15 juillet 2026

- Formation SEO avancé : technique, contenu, netlinking et méthode - 14 juillet 2026