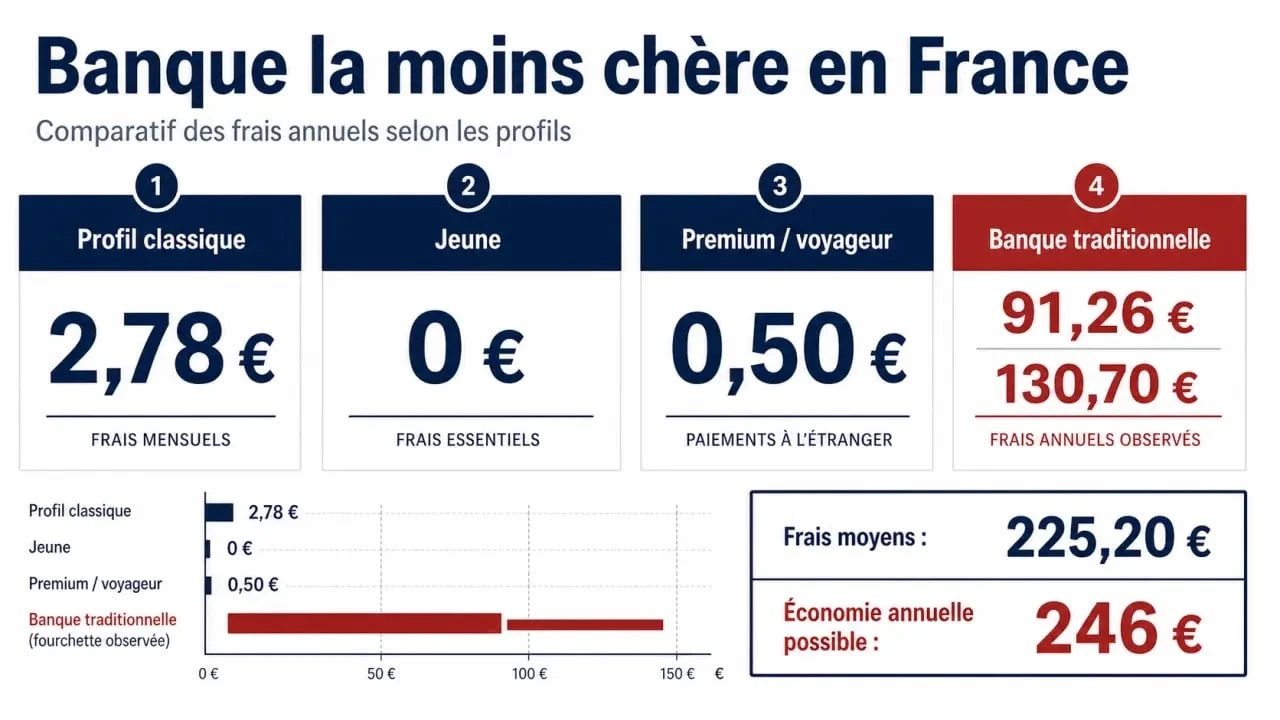

La banque la moins chère coûte 2,78 € par an, ou 0 € selon votre profil

La banque la moins chère n’est pas la même pour un étudiant, un salarié avec carte haut de gamme ou un indépendant. Les écarts viennent des frais annuels, mais aussi des incidents de paiement, des retraits, des conditions de carte et des services que vous utilisez vraiment. Pour éviter une promesse de gratuité trompeuse, il faut regarder le coût global, pas seulement le prix affiché d’une carte bancaire.

Le classement à retenir selon les profils bancaires

Les banques en ligne occupent souvent les premières places des comparatifs de frais bancaires, car elles facturent peu ou pas de frais de tenue de compte et proposent des cartes gratuites sous conditions. D’après MoneyVox, un profil classique peut réaliser jusqu’à 246 € d’économie annuelle en choisissant une banque moins chère.

| Profil | Banques les moins chères citées | Frais annuels observés | Point de vigilance |

|---|---|---|---|

| Classique | BoursoBank, Fortuneo | 2,78 € chez BoursoBank et Fortuneo | Vérifier les conditions de carte et les opérations à l’étranger |

| Jeune | Fortuneo, BoursoBank, Revolut, Sumeria | 0 € de frais annuels | Comparer les retraits, plafonds et frais d’inactivité |

| Jeune avec néobanque | Bunq | 50 centimes de frais annuels | Regarder les services inclus hors compte courant |

| Classique en banque en ligne | Hello bank | 91,26 € de frais annuels | Évaluer l’intérêt du réseau BNP Paribas selon vos besoins |

| Classique en banque traditionnelle | Crédit Coopératif | 130,70 € de frais annuels | Le tarif peut être compensé par un besoin d’agence ou de conseil |

BoursoBank revient souvent en tête des palmarès, avec une place de banque la moins chère annoncée depuis 17 à 18 ans selon les classements cités, et des frais bancaires annuels moyens autour de 10 €. Fortuneo apparaît aussi comme une option très compétitive, surtout pour les profils classiques et les profils jeunes.

Pourquoi la banque la moins chère dépend surtout de votre usage

Le profil classique : peu d’incidents, carte standard, opérations courantes

Pour un usage simple, les frais qui comptent le plus sont les frais de tenue de compte, la cotisation de carte, les retraits hors réseau, les virements, les prélèvements et les alertes SMS si elles sont payantes. Une banque en ligne peut rester presque gratuite si vous utilisez surtout l’application, réglez par carte et évitez les découverts. Dans ce profil, les écarts sont nets : quelques euros par an chez les meilleures banques en ligne, contre plusieurs dizaines, voire plus de 100 €, dans certains établissements avec agences.

Comparez gratuitement les tarifs bancaires officiels — Consultez le comparateur public pour identifier et comparer en toute transparence les frais facturés par les différents établissements bancaires.

Le profil jeune : la gratuité existe, mais elle a des limites

Un étudiant ou un jeune actif peut trouver des offres à 0 € de frais annuels chez Fortuneo, BoursoBank, Revolut ou Sumeria. Cela ne veut pas dire que tout reste gratuit en toutes circonstances. Les frais peuvent apparaître lors d’un retrait hors zone euro, d’un découvert non autorisé, d’une carte premium choisie trop tôt ou d’une inactivité prolongée. Pour ce profil, la meilleure banque est celle qui associe gratuité, application claire, plafonds suffisants et absence de frais inutiles sur les petits incidents.

Le profil premium ou voyageur : regarder au-delà de la carte

Une carte haut de gamme peut sembler chère dans une banque traditionnelle, mais certaines banques en ligne l’intègrent à des conditions plus avantageuses. Le bon calcul consiste à vérifier les assurances, les paiements en devises, les retraits à l’étranger, les plafonds et la qualité du service client. Un voyageur fréquent peut économiser davantage sur les frais de change et de retrait que sur la seule cotisation annuelle.

Les frais bancaires qui changent vraiment la facture

Le prix réel d’une banque se construit par addition. Les frais de tenue de compte et la carte bancaire sont visibles, mais les frais les plus pénalisants sont souvent ceux que l’on découvre après coup : agios, commissions d’intervention, lettres d’information, rejet de prélèvement, frais d’inactivité, retraits facturés ou options ajoutées au package.

Le comparatif doit aussi tenir compte des évolutions réglementaires. Depuis le 9 janvier 2025, les virements instantanés sont gratuits dans toutes les banques françaises. Ce point ne doit donc plus servir à justifier un tarif plus élevé, même si l’ergonomie de l’application et la rapidité d’exécution restent utiles au quotidien.

Un frais isolé peut vite alourdir le budget bancaire. Un petit découvert entraîne des agios, puis parfois une commission d’intervention, puis une lettre d’information, et le compte présenté comme “gratuit” ne l’est plus du tout. La vraie question n’est donc pas seulement “combien coûte la banque quand tout va bien ?”, mais “combien coûte-t-elle le mois où le salaire arrive en retard, où un prélèvement passe trop tôt, ou où un retrait hors réseau s’ajoute aux autres opérations ?”. C’est souvent dans ces situations imparfaites que l’on voit quelle banque est réellement la moins chère.

L’étude Panorabanques de janvier 2024 évoque 225,20 € de frais bancaires moyens en France. Ce montant montre qu’une comparaison sérieuse peut produire une économie concrète, surtout si vous cumulez package, carte payante et incidents occasionnels.

Banque en ligne, néobanque ou banque traditionnelle : le bon arbitrage

Les banques en ligne : souvent les moins chères pour le quotidien

Les banques en ligne comme BoursoBank, Fortuneo ou Hello bank proposent généralement les frais les plus bas pour un compte courant utilisé de façon autonome. Elles conviennent bien aux personnes à l’aise avec le numérique, qui n’ont pas besoin d’un conseiller en agence pour chaque opération. Leur avantage vient d’une structure de coûts plus légère et d’offres simples, mais il faut lire les conditions : revenus minimums éventuels, usage de la carte, type de carte gratuite, frais hors zone euro.

Les néobanques : efficaces, mais pas toujours complètes

Revolut, Sumeria ou Bunq peuvent être très attractives pour un usage mobile, les paiements, les voyages ou un compte secondaire. Elles séduisent par une ouverture rapide et une application fluide. En revanche, elles ne remplacent pas toujours une banque complète si vous avez besoin d’un chéquier, d’un crédit immobilier, d’un découvert autorisé structuré ou d’un accompagnement patrimonial.

Les banques traditionnelles : plus chères, mais parfois utiles

Une banque avec agences reste pertinente pour une personne qui veut déposer régulièrement des espèces, rencontrer un conseiller, financer un projet immobilier ou gérer des situations familiales complexes. Le prix plus élevé n’est pas forcément injustifié, mais il doit correspondre à un service réellement utilisé. Si vous payez une formule avec agence sans jamais vous y rendre, l’économie potentielle est souvent importante.

Comparer et changer de banque sans se tromper

Pour trouver la banque la moins chère, commencez par lister vos usages sur les douze derniers mois : nombre de retraits, incidents, voyages, découvert, type de carte, virements, prélèvements, besoin de conseiller, projets de crédit. Ensuite, comparez les frais annuels globaux sur un profil proche du vôtre, plutôt qu’un classement général.

- Relevez vos frais actuels dans votre récapitulatif annuel de frais bancaires.

- Identifiez les frais évitables : package inutile, carte trop chère, alertes payantes, retraits facturés.

- Testez plusieurs profils si votre situation change bientôt : étudiant qui devient salarié, couple, retraité, indépendant.

- Vérifiez les conditions de gratuité de la carte, d’utilisation minimale et de revenus.

- Anticipez les incidents : découvert, rejet de prélèvement, agios et commissions.

Pour une comparaison neutre, le comparateur public des tarifs bancaires couvre 150 établissements, soit 98 % du marché. Il permet de comparer les principaux frais par département et par établissement : accéder au comparateur public des tarifs bancaires. Les comparateurs privés peuvent aussi être utiles, surtout lorsqu’ils proposent des profils personnalisés et des tableaux lisibles, à condition de distinguer clairement l’information tarifaire de la mise en avant commerciale.

Changer de banque est plus simple grâce à la mobilité bancaire : la nouvelle banque peut demander le transfert de vos prélèvements et virements récurrents. Avant de fermer l’ancien compte, gardez une marge de sécurité pendant quelques semaines, vérifiez les chèques non débités, les abonnements, le salaire, les impôts, les assurances et les crédits. Une banque moins chère ne doit pas créer de rupture de paiement.

Le meilleur choix, au final, est celui qui réduit vos frais sans dégrader votre quotidien. Si vous êtes autonome et utilisez surtout votre carte, BoursoBank et Fortuneo figurent parmi les références les plus compétitives. Si vous voulez un compte mobile simple, certaines néobanques peuvent suffire. Si vous avez besoin d’un accompagnement régulier, une banque traditionnelle peut rester cohérente, à condition de négocier les frais et de supprimer les options inutiles.

Articles qui pourraient vous intéresser :

Cdc net : comprendre, rédiger et exploiter un cahier des charges performant

Cdc net : comprendre, rédiger et exploiter un cahier des charges performant

Bnp paribas compte à terme : fonctionnement, taux et alternatives à connaître

Bnp paribas compte à terme : fonctionnement, taux et alternatives à connaître

Où vendre son or au meilleur prix en belgique : le guide pour bien décider

Où vendre son or au meilleur prix en belgique : le guide pour bien décider

Service momentanément indisponible société générale : causes, solutions et alternatives

Service momentanément indisponible société générale : causes, solutions et alternatives