PEL ou assurance vie : comment choisir le placement adapté à vos projets ?

Choisir entre un Plan d’Épargne Logement (PEL) et une assurance vie revient à arbitrer entre deux visions de l’épargne. D’un côté, la sécurité d’un contrat réglementé par l’État ; de l’autre, la flexibilité et la diversité des marchés financiers. Ces deux piliers du patrimoine français ne s’excluent pas, mais ils répondent à des besoins temporels et fiscaux distincts. Comprendre leurs mécanismes est nécessaire pour éviter de laisser son argent sur des supports inadaptés à ses objectifs.

Le PEL : un contrat rigide pour un projet immobilier

Le Plan d’Épargne Logement est un produit d’épargne dont les règles sont fixées à l’ouverture. Contrairement à d’autres livrets, il impose une discipline de versement et une durée de détention minimale pour délivrer son potentiel. C’est l’outil privilégié pour ceux qui souhaitent sanctuariser un apport en vue d’une acquisition immobilière.

Fonctionnement et contraintes de versement

L’ouverture d’un PEL nécessite un versement initial, souvent de 225 €, et engage l’épargnant sur la durée. Vous devez verser au minimum 540 € par an, soit 45 € par mois. Ce flux régulier permet de constituer un capital jusqu’au plafond de 61 200 €. Attention : tout retrait entraîne la clôture automatique du plan. Cette rigidité est le prix à payer pour bénéficier d’un taux de rémunération contractuel fixe, insensible aux fluctuations des marchés financiers.

Le droit au prêt : un atout historique

Le PEL offre un droit à un prêt immobilier à un taux préférentiel, fixé au moment de la souscription. Si les taux de crédit du marché augmentent, votre ancien PEL devient un levier précieux pour emprunter à un coût inférieur aux conditions actuelles. C’est un pari sur l’avenir qui sécurise votre capacité d’emprunt pour l’achat d’une résidence principale ou la réalisation de travaux énergétiques.

L’assurance vie : la polyvalence au service de la transmission

Souvent qualifiée de « couteau suisse » du patrimoine, l’assurance vie est le placement préféré des Français pour sa souplesse. Elle n’impose aucun plafond de versement et permet d’accéder à une large gamme de supports d’investissement.

Fonds euros et unités de compte : le dosage du risque

L’assurance vie repose sur deux moteurs. Le fonds en euros offre une garantie du capital et un effet cliquet, où les intérêts acquis sont définitifs. Les unités de compte (UC), en revanche, permettent d’investir sur des actions, des obligations ou de l’immobilier comme les SCPI. Si elles présentent un risque de perte en capital, elles sont indispensables pour chercher un rendement supérieur à l’inflation sur le long terme. Cette architecture permet d’ajuster son exposition au risque au fil des années. Pour une approche plus prudente, un placement à rendement fixe comme celui proposé par la Caisse d’Épargne peut compléter cette logique en sécurisant le capital tout en fixant la rémunération dès la souscription.

Une fiscalité dégressive et un outil successoral

L’avantage majeur de l’assurance vie réside dans sa fiscalité après huit ans. Les gains bénéficient alors d’un abattement annuel de 4 600 € pour une personne seule, ou 9 200 € pour un couple, lors des rachats. Sur le terrain de la transmission, l’assurance vie est particulièrement efficace. Les sommes transmises au bénéficiaire désigné sont exonérées de droits de succession jusqu’à 152 500 € par bénéficiaire, pour les versements effectués avant 70 ans.

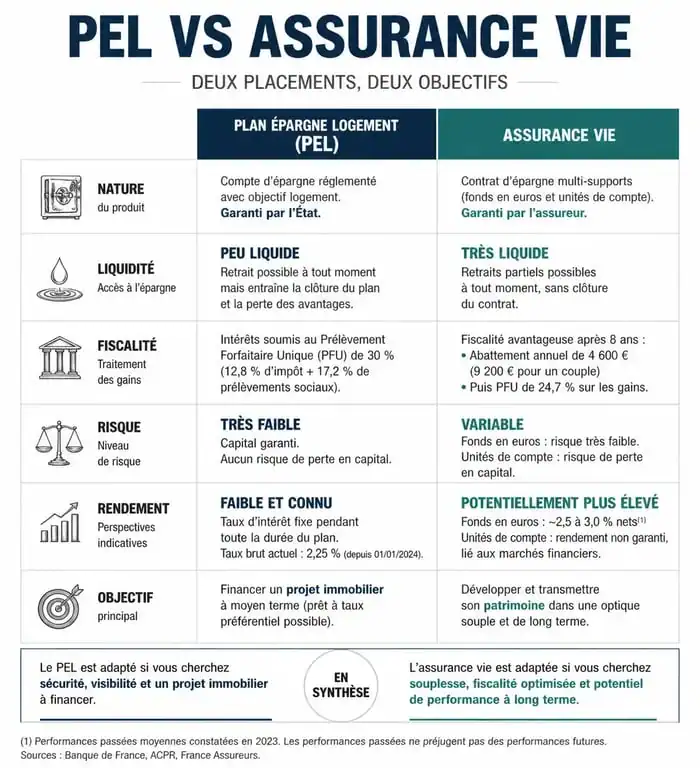

Comparatif : liquidité, rendement et fiscalité

Pour trancher, il est nécessaire de mettre en balance leurs caractéristiques techniques. Le tableau suivant synthétise les points clés de chaque support.

| Critères | Plan d’Épargne Logement (PEL) | Assurance Vie |

|---|---|---|

| Plafond | 61 200 € | Illimité |

| Disponibilité | Bloqué (clôture si retrait) | Disponible (rachats partiels) |

| Rémunération | Fixe à l’ouverture | Variable selon les supports |

| Garantie du capital | 100% garantie | Garantie sur fonds euros uniquement |

| Fiscalité des gains | Flat Tax (30%) | Optimisée après 8 ans |

La gestion de l’imprévu : l’avantage de la liquidité

Une dépense imprévue peut forcer la clôture d’un placement rigide, brisant la capitalisation des intérêts. Si vous n’avez pas d’épargne de précaution, le PEL est risqué car le moindre besoin de liquidité vous oblige à tout arrêter. À l’inverse, l’assurance vie permet d’effectuer des rachats partiels sans mettre fin au contrat. Cette souplesse évite qu’un incident financier mineur ne vienne renverser votre structure d’investissement, préservant ainsi l’antériorité fiscale de votre contrat.

Lequel choisir selon votre profil ?

Le choix dépend de l’adéquation avec vos objectifs de vie. Chaque produit possède une zone de confort spécifique.

Le profil « Prudent et Projet Immo »

Si vous avez entre 20 et 35 ans et que vous envisagez d’acheter votre premier appartement dans les 4 à 10 ans, le PEL est un choix cohérent. Il impose une épargne régulière et garantit un apport stable. Même si son taux est parfois inférieur à celui d’une assurance vie dynamique, il offre une certitude mathématique pour un projet aussi structurant qu’un achat immobilier.

Le profil « Investisseur Long Terme »

Pour préparer votre retraite ou faire fructifier un capital, l’assurance vie est supérieure. La possibilité d’investir dans des fonds ISR ou des SCPI permet de diversifier ses actifs au-delà du livret bancaire classique. De plus, la liberté de versement s’adapte aux fluctuations de vos revenus.

La stratégie du cumul

Rien n’interdit de posséder les deux. C’est souvent la meilleure stratégie. Vous pouvez utiliser le PEL comme un socle de sécurité pour un futur prêt, tout en ouvrant une assurance vie pour prendre date fiscalement. En alimentant les deux, vous profitez de la sécurité contractuelle de l’un et de la performance potentielle de l’autre. C’est une manière d’optimiser sa fiscalité sur le long terme.

Les erreurs à éviter

L’une des erreurs fréquentes est de clôturer un vieux PEL, ouvert avant 2011 ou 2018, pour basculer vers une assurance vie sans comparer les taux réels. Certains anciens PEL affichent des taux garantis très compétitifs pour un placement sans risque. À l’inverse, conserver un PEL récent avec un taux faible alors que l’inflation est élevée revient à perdre du pouvoir d’achat.

Surveillez les frais. Le PEL n’en comporte quasiment pas, tandis que l’assurance vie peut être chargée en frais de dossier ou de gestion. Un contrat avec 3% de frais d’entrée mettra plusieurs années avant de devenir plus rentable qu’un PEL. Privilégiez les contrats d’assurance vie en ligne qui suppriment souvent ces frais pour maximiser votre rendement net dès le premier euro investi.

- Leverage en finance : comment l’endettement augmente la rentabilité et le risque - 21 juillet 2026

- Que vendre en ligne ? Produits physiques, services numériques et achat-revente rentable - 21 juillet 2026

- Produit structuré : rendement conditionnel, protection du capital et risques à connaître - 20 juillet 2026