Épargne moyenne en France : 7 300 € par an, comment vous situez-vous réellement ?

L’épargne est un indicateur clé de la santé financière des ménages. En France, pays réputé pour la prudence de ses épargnants, les chiffres globaux cachent des réalités contrastées. Si le bas de laine des Français semble solide, il varie profondément selon l’âge, la zone géographique et le niveau de revenu. Pour évaluer votre situation, il est nécessaire de dépasser la simple moyenne nationale et de comprendre comment votre patrimoine évolue au fil des étapes de la vie. Pour aller plus loin, vous pouvez consulter les chiffres clés afin de comparer votre situation selon votre tranche d’âge.

Les chiffres clés de l’épargne moyenne par ménage

Selon les données de l’INSEE et de la Banque de France, un ménage français épargne en moyenne environ 7 300 € par an. Ce montant correspond à un taux d’épargne oscillant entre 17 % et 19 % du revenu disponible brut. Ce niveau place la France parmi les champions européens de la mise en réserve, loin devant certains voisins davantage tournés vers la consommation immédiate.

Cette moyenne est toutefois tirée vers le haut par les hauts revenus. Si l’on observe la médiane, le tableau diffère : une part importante de la population peine à mettre de côté plus de 50 € par mois. Environ 73 % des Français épargnent régulièrement, mais les montants varient drastiquement. Près de la moitié des épargnants placent plus de 50 € mensuellement, tandis qu’une minorité dépasse le cap des 500 € par mois, souvent grâce à une capacité de financement libérée par la fin d’un crédit immobilier ou des revenus élevés.

Le patrimoine financier total des Français dépasse les 6 000 milliards d’euros. Cette masse financière se répartit entre des produits liquides, comme le Livret A ou le LDDS, et des placements de long terme comme l’assurance-vie, support privilégié pour la transmission et la préparation de la retraite.

L’influence déterminante de l’âge sur le patrimoine accumulé

Le cycle de vie est le premier facteur explicatif du niveau d’épargne. L’accumulation patrimoniale suit une logique de progression constante jusqu’à l’entrée en retraite.

Le décollage entre 30 et 45 ans

Avant 30 ans, l’épargne reste modeste, centrée sur la constitution d’un apport personnel ou d’une épargne de précaution. Le patrimoine financier moyen des moins de 30 ans tourne autour de 38 500 €, incluant les premières économies et parfois des donations familiales. Entre 30 et 45 ans, l’effort d’épargne s’intensifie, malgré les charges liées à l’éducation des enfants et au remboursement de la résidence principale. À cette période, le patrimoine brut moyen dépasse les 120 000 €.

Le pic de l’épargne à l’approche de la retraite

La tranche d’âge des 50-59 ans affiche la plus forte capacité d’épargne. Les revenus sont généralement à leur maximum et les charges familiales diminuent. Le patrimoine moyen franchit alors souvent la barre des 300 000 €. Cette phase est décisive : les Français sécurisent leurs actifs et diversifient leurs placements pour générer des revenus complémentaires.

Une stratégie d’épargne bien conçue à la cinquantaine permet de maintenir son niveau de vie lors du passage à la retraite. Elle assure la transition entre les années d’activité et la période d’inactivité, évitant que le budget ne s’effondre sous le poids de la baisse des revenus. Cette solidité repose sur la manière dont les actifs sont articulés pour résister aux aléas économiques.

Disparités géographiques et sociales : une France à deux vitesses

Le lieu de résidence impacte directement la capacité à mettre de côté. Le coût de la vie, notamment celui du logement, réduit le revenu disponible dans certaines zones, tandis que les salaires y sont parfois plus élevés.

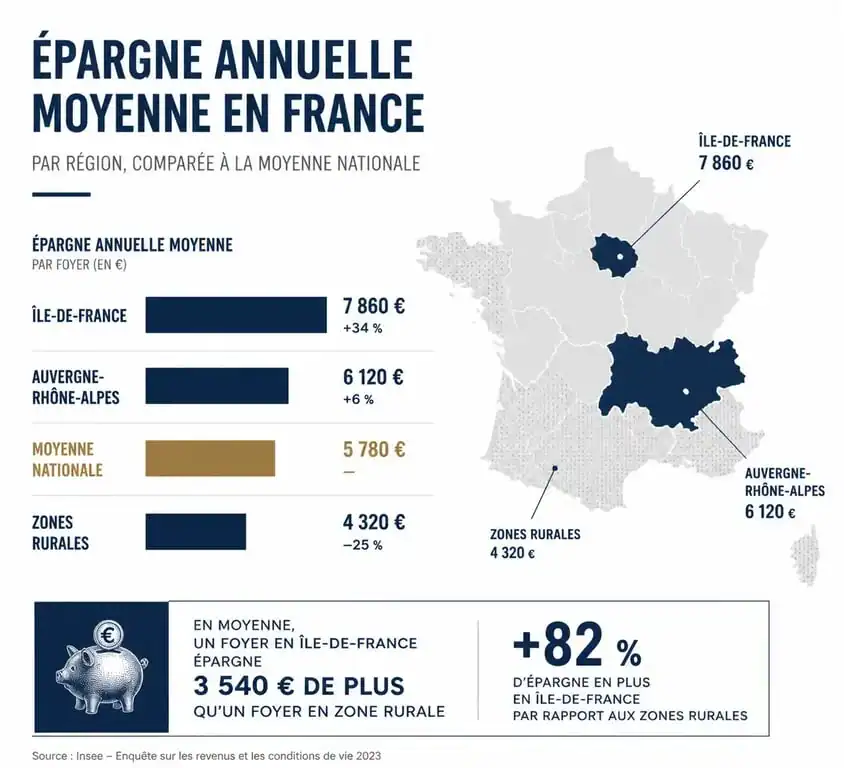

En Île-de-France, l’épargne annuelle moyenne par habitant atteint environ 7 500 €, portée par des cadres supérieurs et des professions libérales. À l’inverse, dans les zones rurales ou les régions économiquement moins dynamiques, cette moyenne descend sous les 4 500 €. On observe un écart de près de 70 % entre les métropoles et les zones rurales en termes de flux d’épargne annuel.

| Région / Zone | Épargne annuelle moyenne estimée | Profil dominant |

|---|---|---|

| Île-de-France | 7 500 € | Cadres, hauts revenus |

| Auvergne-Rhône-Alpes | 6 800 € | Mixte urbain/industriel |

| Zones Rurales | 4 155 € | Ouvriers, employés, retraités |

| Moyenne Nationale | 7 306 € | Ménage type |

Le statut socioprofessionnel reste le prédicteur le plus fiable. Les cadres et chefs d’entreprise affichent des taux d’épargne dépassant souvent les 25 %, contre environ 10 % pour les employés et ouvriers. Cette différence s’explique par la propension marginale à épargner : plus le revenu augmente, plus la part consacrée aux besoins primaires diminue, laissant un surplus disponible pour l’investissement.

Où les Français placent-ils leur argent ?

La sécurité reste la priorité. Malgré des taux parfois inférieurs à l’inflation, les produits réglementés conservent une place centrale. Le Livret A et le LDDS sont les réceptacles privilégiés de l’épargne de précaution, disponible pour les imprévus.

Environ 15 % du patrimoine financier total est logé sur ces supports liquides et défiscalisés. L’assurance-vie demeure le couteau suisse du patrimoine, utilisée aussi bien pour la transmission que pour l’accès aux marchés financiers via les unités de compte. L’immobilier représente souvent plus de 60 % du patrimoine brut total des Français, la résidence principale restant l’objectif d’épargne numéro un. Enfin, le Plan d’Épargne Retraite (PER) attire de plus en plus d’actifs soucieux de défiscaliser tout en préparant leur avenir.

Une prise de conscience émerge chez les 18-24 ans. Près de 37 % d’entre eux épargnent spécifiquement pour leur future retraite, un comportement plus précoce que celui de leurs aînés. Cette tendance traduit une volonté de prendre en main leur destin financier dès le premier salaire.

Comment optimiser son épargne par rapport à la moyenne ?

Se comparer à la moyenne nationale est un repère, mais l’objectif doit rester l’adéquation avec vos propres projets de vie. Pour maximiser votre potentiel d’épargne, plusieurs leviers sont activables, quel que soit votre revenu.

Le premier levier est l’automatisation. Mettre en place un virement permanent dès la réception du salaire permet de traiter l’épargne comme une charge fixe. C’est le principe du « se payer en premier ». Même une somme modeste, placée régulièrement, bénéficie de la puissance des intérêts composés sur le long terme.

Le second levier est la diversification. Trop de Français laissent dormir des sommes importantes sur leur compte courant, où l’argent perd de sa valeur face à l’inflation. Répartir ses avoirs entre épargne de précaution, épargne de projet (horizon 3-5 ans) et épargne de long terme (actions, immobilier, retraite) permet de lisser les risques et de rechercher une meilleure performance.

Enfin, réévaluez régulièrement vos placements. Les conditions de marché et la fiscalité évoluent. Un produit performant il y a dix ans peut être moins pertinent aujourd’hui face à de nouvelles options comme les SCPI ou les ETF. L’épargne est un ensemble dynamique qui doit s’adapter à votre évolution personnelle et au contexte économique.

- Marketplace : définition, fonctionnement et enjeux d’un modèle dominant du e-commerce - 25 juillet 2026

- Prix LinkedIn Sales Navigator : comment choisir la formule adaptée à votre prospection ? - 25 juillet 2026

- Agence de communication SEO : comment choisir le partenaire idéal pour votre croissance durable - 24 juillet 2026