PEL Quadreto : 6 000 € minimum pour sécuriser votre capital avec un taux garanti

Dans un contexte financier où les taux d’intérêt fluctuent, trouver un refuge pour son épargne sans sacrifier la rentabilité est un défi. Le PEL Quadreto, proposé par la Caisse d’Épargne, se distingue par une structure hybride. Ce montage financier combine la sécurité du Plan d’Épargne Logement avec la performance prévisible des comptes à terme. Pour l’épargnant disposant d’un capital dormant, cette solution offre une visibilité sur plusieurs années.

Comment fonctionne le mécanisme hybride du Quadreto ?

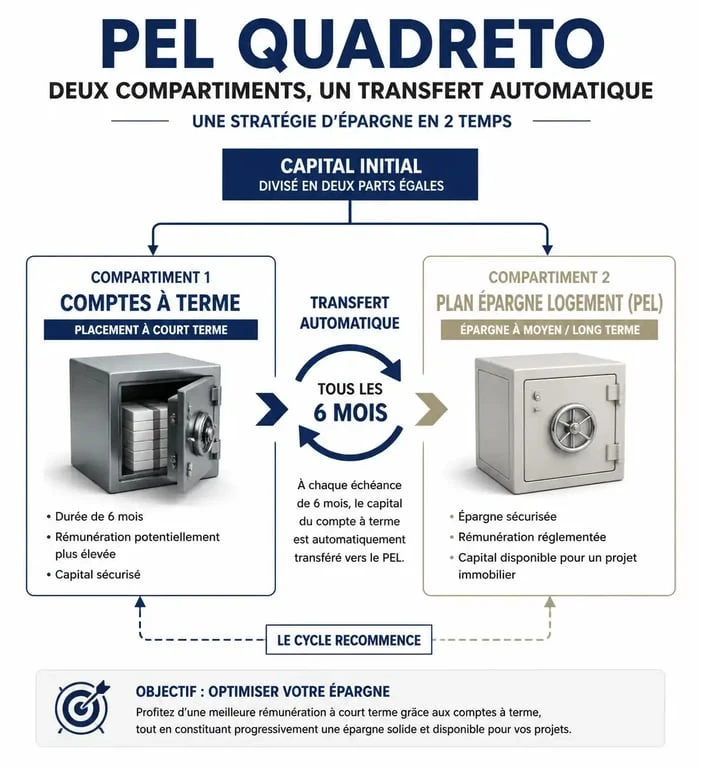

Le Quadreto repose sur un principe de package financier. Contrairement à un PEL classique alimenté par des versements mensuels, le Quadreto exige un effort initial plus conséquent, généralement à partir de 6 000 euros. Ce capital n’est pas simplement déposé sur un compte, il est ventilé de manière stratégique par la banque.

L’alliance du PEL et des comptes à terme

Lors de la souscription, votre investissement est divisé en deux compartiments. Une fraction alimente un Plan d’Épargne Logement (PEL) pour respecter les obligations réglementaires de versements périodiques. Le reste du capital est placé sur une série de comptes à terme aux échéances échelonnées. Tous les six mois, l’un de ces comptes arrive à échéance et son montant est automatiquement transféré vers le PEL. Ce système garantit un taux de rendement global connu dès le premier jour, tout en respectant la structure légale du PEL.

Une gestion automatisée pour une tranquillité totale

L’automatisation est un atout majeur de ce montage. L’épargnant n’a aucune manipulation à effectuer après le versement initial. La banque gère les flux entre les comptes à terme et le PEL. Cette mécanique assure que le plan reste actif sans virement manuel, évitant tout risque de clôture prématurée pour défaut d’alimentation. C’est une solution clés en main pour placer une somme importante pendant plusieurs années.

Rendement et fiscalité : ce qu’il reste dans votre poche

Le taux affiché pour un Quadreto est un taux de rendement annuel actuariel brut (TRAAB). Ce taux est contractuel et fixe, quelles que soient les évolutions des marchés financiers ou les décisions de la Banque Centrale Européenne.

Le rendement du Quadreto permet de visualiser avec précision le capital disponible dans 4, 8 ou 10 ans. Cette vision à long terme est possible car le contrat fige les conditions de rémunération de chaque composante au moment de la signature. Là où d’autres placements obligent à une surveillance constante, ce montage offre une perspective nette sur votre patrimoine futur, sans la volatilité des marchés.

La fiscalité applicable : Flat Tax ou barème progressif

Comme pour tout produit d’épargne logement ouvert depuis 2018, les intérêts du Quadreto sont soumis dès le premier euro au Prélèvement Forfaitaire Unique (PFU), ou Flat Tax, au taux de 30 %. Ce taux inclut 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Pour les foyers non imposables ou faiblement imposés, il est possible d’opter pour l’intégration des intérêts au barème progressif de l’impôt sur le revenu, ce qui peut être avantageux selon votre tranche marginale d’imposition.

Durées et objectifs de placement

Le choix de la durée dépend de vos projets. Sur 4 ans, le placement convient à un profil prudent cherchant une disponibilité rapide pour un apport immobilier. Sur 6 à 8 ans, il permet une optimisation du rendement avant un projet de vie majeur. Enfin, sur 10 ans, il favorise la constitution d’un capital maximal avec un taux garanti sur toute la période.

Avantages et contraintes du PEL Quadreto

Souscrire à un Quadreto nécessite une réflexion préalable, car si le produit offre une grande sécurité, il impose une rigidité contractuelle.

Une sécurité du capital absolue

Le Quadreto est un placement à capital garanti. Contrairement à une assurance-vie en unités de compte ou à un investissement boursier, vous avez la certitude de récupérer l’intégralité de vos versements, augmentés des intérêts contractuels. C’est un argument de poids pour les épargnants qui refusent l’exposition au risque tout en cherchant une rémunération supérieure à celle d’un livret bancaire classique.

La problématique de la liquidité

Le revers de la médaille est le blocage des fonds. Tout retrait partiel entraîne la clôture automatique du plan. Si vous fermez votre Quadreto avant deux ans, la rémunération est recalculée au taux du CEL, souvent inférieur. Entre deux et quatre ans, vous conservez le taux du PEL mais perdez le bénéfice des taux boostés des comptes à terme. Il est donc impératif de n’investir que de l’argent dont vous n’aurez pas besoin pendant la durée choisie.

L’accès au prêt épargne logement

Le Quadreto conserve la vocation originelle du PEL : permettre d’emprunter à un taux préférentiel pour l’achat ou la rénovation de sa résidence principale. À l’issue de la phase d’épargne, vous obtenez des droits à prêt. Bien que les taux de marché soient parfois compétitifs, posséder un droit à prêt constitue une sécurité supplémentaire, garantissant un taux plafonné si les conditions bancaires venaient à se durcir.

Stratégie : faut-il choisir le Quadreto aujourd’hui ?

Le choix de ce placement dépend de votre horizon de temps et de votre épargne disponible. Pour un jeune actif souhaitant constituer un apport pour un premier achat immobilier, le Quadreto est un outil de discipline financière efficace.

L’absence de frais : un avantage compétitif

Contrairement à de nombreux contrats d’assurance-vie ou comptes titres, le PEL Quadreto ne comporte aucun frais d’entrée, de dossier ou de gestion annuelle. Chaque euro versé travaille intégralement pour vous. Sur une période de 8 ou 10 ans, cette absence de ponction sur le capital fait une différence notable sur le rendement net final, compensant un taux facial parfois modeste.

Comparaison avec le PEL classique

Le Quadreto se distingue par un versement unique à l’ouverture, contrairement aux versements réguliers du PEL classique. La rémunération est souvent supérieure grâce à la part placée sur les comptes à terme. Si la souplesse est identique, car toute sortie est définitive, le Quadreto nécessite un capital de départ plus important, le rendant idéal pour ceux qui disposent déjà d’une épargne constituée.

En résumé, le PEL Quadreto s’adresse aux épargnants privilégiant la sérénité. En verrouillant un taux et une durée, vous vous extrayez des fluctuations liées à l’inflation ou aux crises boursières. C’est un socle stable pour un patrimoine, particulièrement pertinent pour sécuriser une somme destinée à un projet concret à moyen terme.

- Marketplace : définition, fonctionnement et enjeux d’un modèle dominant du e-commerce - 25 juillet 2026

- Prix LinkedIn Sales Navigator : comment choisir la formule adaptée à votre prospection ? - 25 juillet 2026

- Agence de communication SEO : comment choisir le partenaire idéal pour votre croissance durable - 24 juillet 2026