Quel est le rendement réel de votre assurance vie en 2025 ?

L’assurance vie reste le placement privilégié des Français. Elle combine une fiscalité avantageuse en cas de succession et une capacité à valoriser un capital sur le long terme. Pourtant, une question revient systématiquement avant chaque versement : combien rapporte réellement une assurance vie aujourd’hui ? La réponse dépend de l’équilibre entre la sécurité des fonds en euros et le potentiel de croissance des unités de compte. Pour un placement plus exposé aux marchés, le Crédit Agricole titres peut aussi intéresser les épargnants qui veulent comparer rendement, frais et fiscalité.

Le rendement des fonds en euros : entre sécurité et regain de performance

Le fonds en euros constitue le socle historique de l’assurance vie. Sa principale caractéristique est la garantie du capital : les sommes versées sont protégées et les intérêts acquis chaque année sont définitivement intégrés au contrat grâce à l’effet de cliquet. Après une décennie de taux bas, les rendements des fonds en euros amorcent une remontée notable.

Les taux moyens observés sur le marché

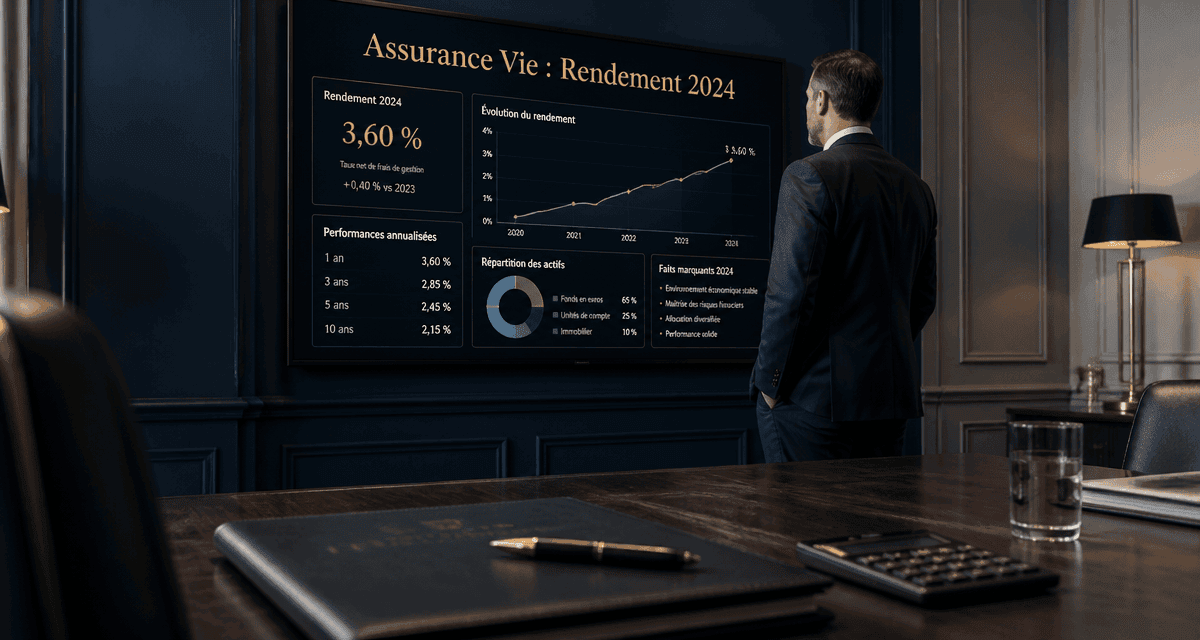

En 2023, le rendement moyen des fonds en euros s’est établi aux alentours de 2,6 %, contre 1,9 % l’année précédente. Pour l’année en cours, les projections et les premiers taux servis par les assureurs confirment cette tendance haussière, avec des moyennes attendues entre 2,5 % et 3 %. Cette dynamique provient de la hausse des taux d’intérêt directeurs, qui permet aux assureurs de réinvestir dans des obligations plus rémunératrices.

Les contrats qui sortent du lot

Tous les fonds en euros ne se valent pas. Certains acteurs, comme les mutuelles et les courtiers en ligne, affichent des performances supérieures à la moyenne du marché. Par exemple, des contrats comme ceux de CORUM ont servi jusqu’à 4,45 %, tandis que des acteurs comme Ampli Mutuelle ou Garance se maintiennent régulièrement au-dessus de 3,50 %. Il est donc nécessaire de comparer les contrats, car l’écart entre un fonds bancaire classique et un fonds performant peut doubler votre gain annuel.

Le potentiel de performance des unités de compte (UC)

Pour dynamiser votre épargne, les unités de compte sont une option à envisager. Contrairement au fonds en euros, le capital n’est pas garanti, mais les perspectives de gain sont nettement plus élevées sur un horizon de placement de 8 à 10 ans.

Diversifier pour capter la croissance

Les unités de compte permettent d’investir sur une grande variété de supports : actions, obligations, immobilier (SCPI, OPCI) ou fonds thématiques. Historiquement, un profil de gestion équilibré — composé à 50 % de fonds en euros et 50 % d’unités de compte — peut viser un rendement annuel moyen compris entre 5 % et 7 %. Cette performance reste toutefois sujette aux fluctuations des marchés financiers.

Investir dans une assurance vie ressemble à la culture d’une plante dans un terreau fertile. Au début, la croissance semble invisible. Mais la patience et la qualité de l’environnement — le choix des supports et la maîtrise des frais — permettent à cette graine financière de devenir un capital robuste. L’épargnant qui comprend que le temps est son allié, et que chaque versement régulier nourrit la croissance globale, récolte des fruits bien plus volumineux que celui qui cherche un profit immédiat.

L’importance du profil d’investisseur

Le rendement global de votre contrat dépend de votre appétence au risque. Les assureurs proposent généralement trois modes de gestion. Le profil prudent repose sur une majorité de fonds en euros (80-90 %) pour un rendement attendu autour de 2,5 % à 3 %. Le profil équilibré, avec un mix 50/50 entre euros et unités de compte, vise un objectif de 4 % à 5 %. Enfin, le profil dynamique, composé majoritairement d’unités de compte, offre un potentiel supérieur à 6 % au prix d’une volatilité plus forte.

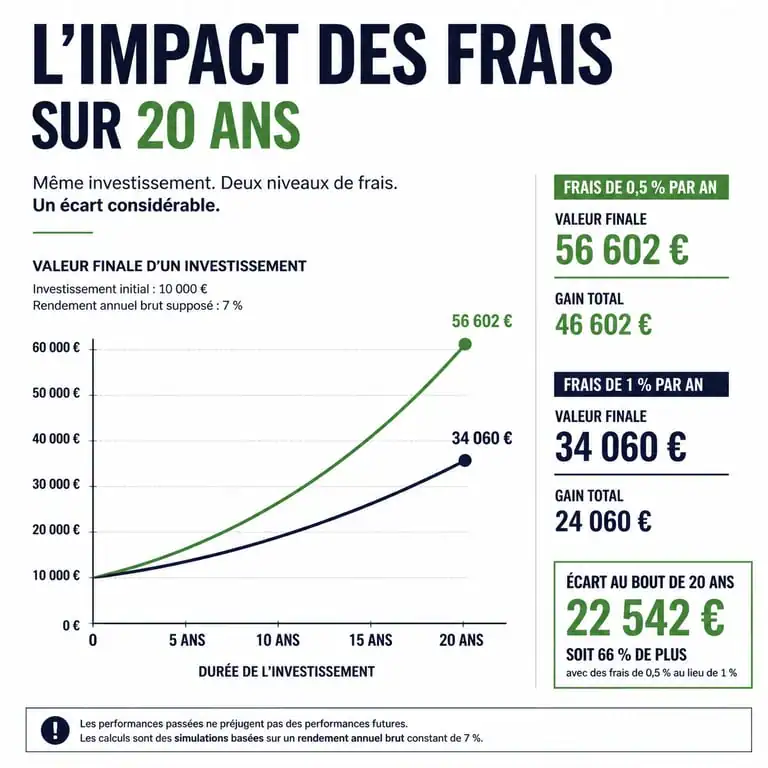

L’impact des frais sur le rendement net

Il est courant de se focaliser sur le taux brut annoncé par l’assureur, mais c’est le rendement net de frais qui détermine la réalité de votre portefeuille. Les frais peuvent réduire significativement vos bénéfices si vous n’y prêtez pas attention.

| Type de frais | Impact sur le rendement | Bonnes pratiques |

|---|---|---|

| Frais d’entrée / versement | Réduisent le capital investi dès le départ. | Privilégier les contrats à 0 % (souvent en ligne). |

| Frais de gestion annuels | Prélevés chaque année sur l’encours global. | Viser des frais inférieurs à 0,75 % par an. |

| Frais d’arbitrage | Coût pour passer d’un support à un autre. | Choisir des contrats offrant les arbitrages gratuits. |

À titre d’exemple, sur un placement de 10 000 € avec un rendement brut de 4 %, des frais de gestion de 1 % ramènent votre gain réel à 3 %. Sur 20 ans, la différence cumulée représente des milliers d’euros. C’est pourquoi des contrats comme Linxea Spirit 2 ou Lucya Cardif sont plébiscités pour leur structure de frais compétitive.

Fiscalité : ce qui reste vraiment dans votre poche

Le calcul du rendement d’une assurance vie doit intégrer la fiscalité. L’assurance vie est réputée pour sa maturité fiscale après 8 ans de détention.

Le régime avant et après 8 ans

Pour tout retrait effectué avant 8 ans, les gains sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %, prélèvements sociaux inclus. Après 8 ans, le régime devient avantageux : vous bénéficiez d’un abattement annuel sur les intérêts de 4 600 € pour une personne seule et de 9 200 € pour un couple. Au-delà, le taux d’imposition est réduit à 7,5 %, auxquels s’ajoutent les prélèvements sociaux de 17,2 %.

Optimiser les retraits

Pour maximiser le gain réel de votre contrat, la stratégie consiste souvent à effectuer des rachats partiels programmés après le huitième anniversaire. En restant sous le seuil de l’abattement, vous percevez des revenus quasi totalement défiscalisés, seuls les prélèvements sociaux restant dus. Il s’agit d’un outil puissant pour compléter votre retraite ou financer un projet sans subir une pression fiscale lourde.

Comment booster le rendement de son contrat ?

Si votre assurance vie actuelle ne rapporte pas assez, plusieurs leviers d’optimisation existent. Il ne s’agit pas forcément de prendre plus de risques, mais de gérer votre contrat avec plus de précision.

Le transfert « Loi Pacte »

Depuis la loi Pacte, il est possible de transférer votre assurance vie vers un nouveau contrat chez le même assureur sans perdre l’antériorité fiscale. Cela permet de quitter un vieux contrat aux frais élevés et au fonds en euros peu performant pour une version moderne. Si votre assureur ne propose aucune alternative intéressante, l’ouverture d’un nouveau contrat chez un courtier en ligne reste souvent la meilleure solution.

L’usage des ETF et des fonds immobiliers

Pour améliorer la performance sans devenir un expert des marchés, l’intégration d’ETF (Exchange Traded Funds) est une stratégie efficace. Ces fonds répliquent des indices avec des frais de gestion internes très faibles, souvent autour de 0,2 %. De même, les fonds immobiliers de type SCPI intégrés dans l’assurance vie offrent une stabilité et des rendements souvent supérieurs à 4 %, tout en profitant de la liquidité assurée par l’assureur.

En résumé, une assurance vie rapporte aujourd’hui entre 2,5 % pour les profils sécurisés et plus de 6 % pour les allocations diversifiées. Le secret d’une épargne performante réside dans le choix d’un contrat à frais réduits, une diversification maîtrisée et une vision à long terme pour traverser les cycles de marché.

- Prix LinkedIn Sales Navigator : comment choisir la formule adaptée à votre prospection ? - 25 juillet 2026

- Agence de communication SEO : comment choisir le partenaire idéal pour votre croissance durable - 24 juillet 2026

- Vente de site e-commerce : comment fixer le prix, choisir une plateforme et éviter les pièges ? - 24 juillet 2026

Articles qui pourraient vous intéresser :

Cdc net : comprendre, rédiger et exploiter un cahier des charges performant

Cdc net : comprendre, rédiger et exploiter un cahier des charges performant

Bnp paribas compte à terme : fonctionnement, taux et alternatives à connaître

Bnp paribas compte à terme : fonctionnement, taux et alternatives à connaître

Où vendre son or au meilleur prix en belgique : le guide pour bien décider

Où vendre son or au meilleur prix en belgique : le guide pour bien décider

Service momentanément indisponible société générale : causes, solutions et alternatives

Service momentanément indisponible société générale : causes, solutions et alternatives