Investir en bourse avec un petit budget : 3 stratégies pour débuter sans capital massif

L’idée que la bourse est réservée à une élite fortunée est une croyance tenace, mais totalement erronée. Aujourd’hui, les barrières à l’entrée ont disparu, permettant à n’importe qui de placer ses premières économies sur les marchés financiers. Que vous disposiez de 50, 100 ou 500 euros par mois, l’important n’est plus le montant de votre capital de départ, mais la stratégie de long terme que vous déployez pour le faire fructifier.

Démystifier le ticket d’entrée : combien faut-il vraiment pour commencer ?

Le « ticket d’entrée » désigne le montant minimal nécessaire pour acheter un actif financier. Historiquement, ce montant était élevé, car l’achat d’actions individuelles nécessitait de posséder le prix complet d’un titre. Si une action de luxe s’échange à 800 euros, un petit épargnant se retrouvait exclu de cet investissement. Le marché a toutefois évolué grâce à l’innovation technologique et aux nouveaux produits financiers. C’est d’ailleurs une question à garder en tête pour le dividende Esso : selon le scénario retenu, le rendement attendu ne pèse pas de la même façon qu’un éventuel retrait obligatoire.

L’avènement des actions fractionnées

L’un des changements majeurs pour les petits budgets est l’apparition des actions fractionnées. Ce mécanisme permet d’acheter une part d’action plutôt que le titre entier. Si vous souhaitez investir dans une entreprise dont l’action coûte 400 euros mais que vous n’avez que 40 euros à consacrer ce mois-ci, certaines plateformes vous permettent d’acquérir 10 % de cette action. Cela rend l’investissement accessible dès le premier euro et permet une exposition à de grandes entreprises mondiales sans capital initial conséquent.

Les frais de courtage : le point de vigilance

Pour un petit budget, le véritable ennemi n’est pas la volatilité du marché, mais les frais. Si vous investissez 50 euros et que votre courtier prélève 5 euros de frais de transaction, vous commencez avec une perte immédiate de 10 %. Pour que l’investissement reste rentable, il est impératif de se tourner vers des courtiers en ligne ou des néo-courtiers qui proposent des tarifs adaptés aux petites transactions, parfois avec des commissions nulles sur certains produits.

Les véhicules d’investissement adaptés aux petits portefeuilles

Choisir le bon support est crucial pour optimiser la fiscalité et la gestion de vos actifs. En France, plusieurs enveloppes fiscales se prêtent particulièrement bien à un démarrage progressif.

Le PEA (Plan d’Épargne en Actions)

Le PEA est l’outil privilégié des investisseurs résidant en France. Son principal atout est son avantage fiscal : après cinq ans de détention, les gains sont exonérés d’impôt sur le revenu. Pour un petit budget, le PEA est accessible avec un versement initial souvent symbolique, parfois dès 10 ou 15 euros selon les banques en ligne. C’est le support idéal pour construire un portefeuille d’actions européennes sur le long terme.

L’assurance-vie en unités de compte

Trop souvent perçue comme un simple livret d’épargne, l’assurance-vie est un excellent vecteur pour investir en bourse. Elle permet d’accéder à une large gamme de fonds de placement et d’ETF. L’avantage pour les petits budgets réside dans la possibilité de mettre en place des versements programmés automatiques à partir de 25 ou 50 euros par mois, tout en bénéficiant d’une gestion pilotée si vous ne souhaitez pas choisir vous-même vos supports.

Le Compte-Titres Ordinaire (CTO)

Bien que moins avantageux fiscalement que le PEA, le compte-titres offre une liberté totale. C’est souvent sur ce type de compte que l’on retrouve les options d’actions fractionnées et l’accès aux marchés internationaux à moindre coût. C’est un complément utile pour ceux qui souhaitent diversifier leur épargne au-delà des frontières européennes avec des sommes modestes.

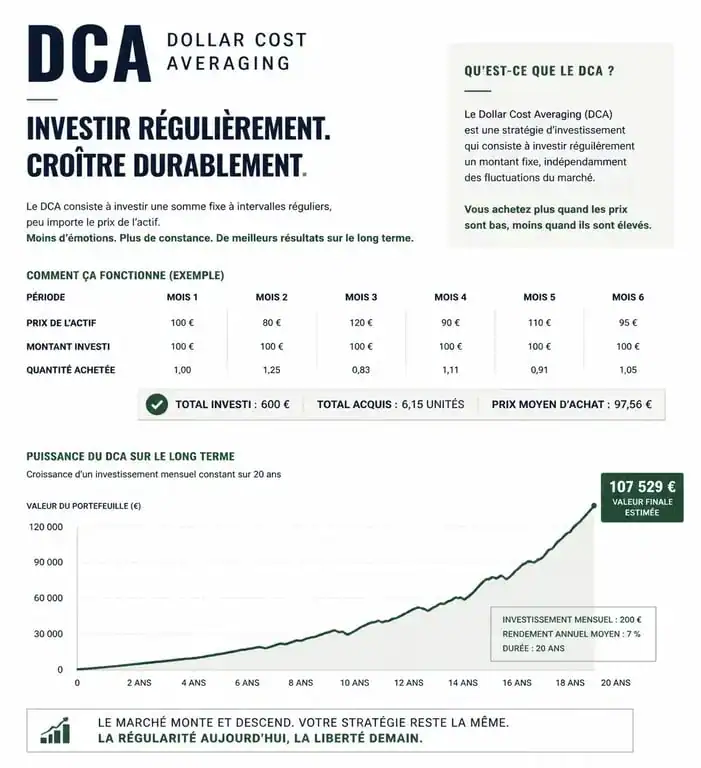

La stratégie du DCA : la force de la régularité

Investir un petit budget demande de la discipline plutôt que de la chance. La stratégie la plus efficace pour les débutants est le Dollar Cost Averaging (DCA), ou investissement programmé.

Le principe est simple : investir la même somme à intervalles réguliers, chaque mois, quel que soit l’état du marché. Cette approche présente deux avantages majeurs. D’abord, le lissage du prix d’achat : vous achetez plus de parts quand les prix baissent et moins quand ils montent, ce qui optimise votre prix de revient moyen sur le long terme. Ensuite, la discipline psychologique : vous évitez de céder à la panique ou à l’euphorie, car l’investissement est automatisé.

Pour l’investisseur aux moyens limités, la croissance ne doit pas être vue comme une explosion soudaine, mais comme un processus organique. Chaque euro investi est un germe déposé dans un terreau fertile. Au début, rien ne semble bouger en surface. Pourtant, sous terre, un système racinaire se développe : c’est l’effet des intérêts composés. En réinvestissant systématiquement vos dividendes, vous accélérez la croissance de votre patrimoine. Ce qui n’était qu’une graine isolée finit par produire ses propres ramifications, créant une structure financière capable de résister aux intempéries économiques. Cette vision patiente transforme la contrainte budgétaire en une force tranquille, où le temps devient votre principal allié.

Les ETF : la solution ultime pour diversifier avec peu

La diversification est la seule protection gratuite en bourse. Mais comment diversifier quand on n’a que 100 euros à investir ? Acheter 20 actions différentes est impossible à cause des frais et des prix unitaires. C’est là qu’interviennent les ETF (Exchange Traded Funds).

Qu’est-ce qu’un ETF ?

Un ETF, ou tracker, est un fonds qui réplique la performance d’un indice boursier, comme le CAC 40 ou le S&P 500. En achetant une seule part d’un ETF « Monde », vous investissez instantanément dans des centaines, voire des milliers d’entreprises à travers le globe. Le prix d’une part d’ETF est souvent compris entre 10 et 400 euros, ce qui en fait l’outil de diversification par excellence pour les petits budgets.

Comparatif des modes d’investissement pour petits budgets

| Méthode | Budget Min. suggéré | Avantage Principal | Inconvénient Principal |

|---|---|---|---|

| Actions en direct | 500 € / ligne | Contrôle total | Difficile de diversifier avec peu |

| ETF (Trackers) | 20 € – 50 € | Diversification instantanée | Dépendance à l’indice |

| Actions fractionnées | 1 € | Accessibilité maximale | Disponibilité limitée |

| Gestion Pilotée | 50 € / mois | Sérénité | Frais de gestion plus élevés |

Les erreurs à éviter quand on commence petit

Investir de petites sommes expose à certains pièges spécifiques qui peuvent réduire à néant vos efforts d’épargne.

Le piège des « Penny Stocks »

Beaucoup de débutants sont attirés par les actions qui valent quelques centimes, pensant qu’elles ont plus de chances de doubler ou de tripler. C’est une erreur fréquente. Ces titres sont souvent extrêmement volatils et risqués. Il vaut mieux posséder une fraction d’une entreprise solide et rentable qu’un million d’actions d’une société proche de la faillite.

Négliger l’impact du temps

La plus grosse erreur est d’attendre d’avoir « assez d’argent » pour commencer. En bourse, le temps est plus important que le montant. Grâce aux intérêts composés, 50 euros investis tous les mois pendant 30 ans représentent une somme bien plus importante que 500 euros investis mensuellement pendant seulement 5 ans. Le coût d’opportunité de l’attente est le plus élevé de tous les frais.

L’absence de fonds d’urgence

Avant même de placer votre premier euro en bourse, assurez-vous de disposer d’une épargne de précaution sur un livret sécurisé. L’investissement boursier doit se faire avec de l’argent dont vous n’avez pas besoin à court terme, idéalement pour une durée minimale de 5 ans. Devoir revendre ses positions en urgence pendant une baisse du marché par manque de liquidités est le meilleur moyen de perdre de l’argent.

Investir en bourse avec un petit budget n’est plus un obstacle technique. En choisissant les bons supports comme le PEA ou les ETF, en privilégiant les courtiers à frais réduits et en adoptant une routine d’investissement automatique, vous transformez votre épargne modeste en un moteur de création de richesse sur le long terme.

- Pourquoi lancer un podcast d’entreprise ? Marque employeur, expertise, confiance - 22 juillet 2026

- Carte BforBASIC : gratuité, autonomie et limites réelles à connaître - 22 juillet 2026

- 7,39 € de base, 13,96 € avec options : le vrai tarif BNP Esprit Libre - 22 juillet 2026