EURL : le guide pour protéger son patrimoine et optimiser sa fiscalité

L’Entreprise Unipersonnelle à Responsabilité Limitée, plus connue sous l’acronyme EURL, est une structure juridique privilégiée par les entrepreneurs qui souhaitent se lancer seuls. Version unipersonnelle de la SARL, elle offre un cadre sécurisant tout en permettant une gestion souple. Que vous soyez consultant, artisan ou commerçant, maîtriser les rouages de ce statut est indispensable pour bâtir des fondations solides à votre projet professionnel.

Qu’est-ce qu’une EURL et pourquoi choisir ce statut ?

L’EURL est une société commerciale composée d’un associé unique. Contrairement à l’entreprise individuelle, elle possède une personnalité juridique propre, ce qui rend le patrimoine de l’entreprise distinct de celui de l’entrepreneur. Cette séparation est l’atout majeur du statut EURL : en cas de difficultés financières, la responsabilité de l’associé unique se limite au montant de ses apports. Vos biens personnels, comme votre résidence principale ou votre épargne, restent protégés des créanciers professionnels.

Une structure évolutive vers la SARL

L’EURL possède une capacité de transformation naturelle. Si votre activité se développe et que vous souhaitez accueillir un associé, le passage de l’EURL à la SARL s’effectue sans créer une nouvelle entité. Une simple cession de parts sociales ou une augmentation de capital permet à la société de changer de dimension. Ce processus représente un gain de temps et de frais administratifs par rapport à une micro-entreprise, qui exigerait une radiation suivie d’une nouvelle immatriculation.

La liberté de gestion et de direction

Dans une EURL, l’associé unique peut assurer lui-même la gérance ou nommer un tiers. Cette flexibilité permet à un investisseur de détenir le capital tout en confiant les opérations à une personne de confiance. Dans la plupart des cas, l’entrepreneur cumule les deux fonctions, ce qui lui confère une autonomie totale dans la prise de décision, sans devoir rendre de comptes à des co-associés ou organiser des assemblées générales complexes.

La fiscalité de l’EURL : un levier stratégique pour l’entrepreneur

Le choix du régime fiscal est une étape technique lors de la création d’une EURL. Par défaut, si l’associé unique est une personne physique, les bénéfices sont imposés au niveau de l’associé, au titre de l’impôt sur le revenu (IR). Plusieurs options permettent toutefois d’optimiser votre charge fiscale.

L’option pour l’impôt sur les sociétés (IS)

Opter pour l’IS permet de dissocier le bénéfice de l’entreprise de la rémunération du dirigeant. La société paie son propre impôt sur les bénéfices, avec un taux réduit de 15 % jusqu’à 42 500 € de bénéfice, puis 25 % au-delà. L’entrepreneur est imposé personnellement uniquement sur les sommes qu’il se verse, qu’il s’agisse de salaires ou de dividendes. Ce régime constitue un outil puissant pour piloter son revenu et modérer l’imposition durant les phases de forte croissance.

Le régime de la micro-entreprise en EURL

Il est possible de cumuler les avantages juridiques de l’EURL avec la simplicité fiscale de la micro-entreprise. Sous réserve de respecter les seuils de chiffre d’affaires, l’associé unique gérant peut opter pour le régime micro-social et micro-fiscal. Cela permet de bénéficier d’un calcul simplifié des cotisations sociales et de l’impôt, tout en conservant la protection du patrimoine propre à la structure sociétale.

Choisir entre ces régimes demande une analyse précise de vos besoins. Vos prévisions de chiffre d’affaires, vos charges réelles, votre situation familiale et vos besoins de revenus immédiats forment les piliers de votre stratégie financière. Une réflexion sur le long terme permet de lier ces éléments pour obtenir une cohérence globale qui soutient votre croissance sans alourdir inutilement votre fiscalité.

Le régime social du gérant : protection et cotisations

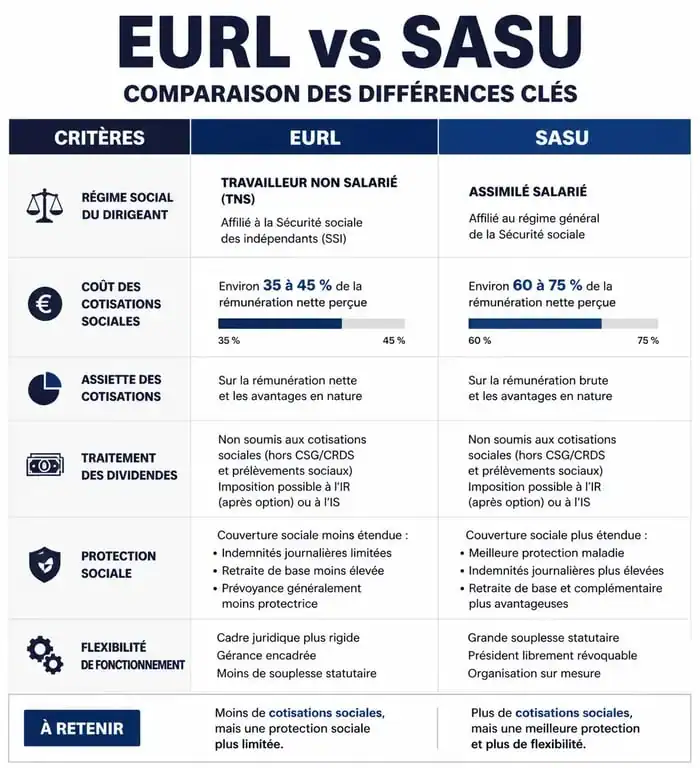

Le statut social du dirigeant d’EURL dépend de sa participation au capital. Lorsque l’associé unique est également gérant, il est considéré comme un Travailleur Non-Salarié (TNS). Il ne relève pas du régime général de la Sécurité sociale, mais de la Sécurité Sociale des Indépendants (SSI).

Les avantages et inconvénients du statut TNS

Le principal avantage du statut TNS réside dans le coût des cotisations sociales, nettement inférieur à celui d’un dirigeant assimilé-salarié. En moyenne, les charges sociales représentent environ 45 % de la rémunération nette, contre près de 75 % pour un salarié. La protection sociale de base est néanmoins moins généreuse, notamment pour la retraite. Il est donc conseillé de compléter cette couverture par des contrats d’assurance privés, tels que la prévoyance ou la retraite complémentaire.

Le cas particulier des dividendes

Contrairement à la SASU, une partie des dividendes versés à l’associé unique gérant d’EURL est soumise aux cotisations sociales. La part des dividendes qui excède 10 % du capital social, des primes d’émission et des sommes versées en compte courant d’associé est assujettie aux charges sociales des indépendants. Cette règle limite l’arbitrage entre rémunération et dividendes, mais permet en contrepartie de valider des droits à la retraite sur les sommes perçues.

Les étapes clés pour créer et immatriculer son EURL

La création d’une EURL suit un formalisme rigoureux garantissant la validité juridique de l’entreprise. Voici les étapes pour mener à bien votre projet :

La rédaction des statuts constitue l’acte fondateur définissant les règles de fonctionnement : adresse du siège social, objet social et montant du capital. Une fois rédigés, vous devez procéder au dépôt du capital social sur un compte bancaire bloqué au nom de la société en formation, ce qui donne lieu à une attestation de dépôt. Ensuite, vous devez informer les tiers de la création en publiant un avis dans un Journal d’Annonces Légales (JAL) du département du siège social. Enfin, le dépôt du dossier au Guichet Unique, géré par l’INPI, permet d’immatriculer la société. Vous devrez y joindre les statuts signés, l’attestation de dépôt des fonds et le justificatif de parution au JAL.

Une fois le dossier validé, vous recevrez votre extrait Kbis, véritable carte d’identité de l’entreprise, indispensable pour débloquer votre compte bancaire et débuter votre activité.

| Caractéristique | EURL (Associé unique) | SASU (Associé unique) |

|---|---|---|

| Régime social du dirigeant | Travailleur Non-Salarié (TNS) | Assimilé-salarié |

| Coût des cotisations sociales | Faible (env. 45 %) | Élevé (env. 75 %) |

| Dividendes | Soumis à cotisations sociales (au-delà de 10 % du capital) | Soumis aux prélèvements sociaux (17,2 %) sans cotisations |

| Rédaction des statuts | Encadrée par la loi | Grande liberté contractuelle |

Les obligations comptables et juridiques au quotidien

Gérer une EURL implique de respecter des obligations récurrentes. La loi impose une transparence minimale : vous devez tenir une comptabilité régulière, établir des comptes annuels (bilan, compte de résultat et annexe) et les déposer au greffe du tribunal de commerce chaque année.

Sur le plan juridique, l’associé unique doit consigner ses décisions dans un registre spécial. Qu’il s’agisse de l’approbation des comptes, d’un changement de siège social ou d’une modification du capital, chaque acte doit être tracé. Cette rigueur confère à l’EURL sa crédibilité auprès des banques, des fournisseurs et des clients, attestant du sérieux et de la pérennité de votre projet entrepreneurial.

Articles qui pourraient vous intéresser :

Quelle retraite espérer avec un salaire de 4000 euros net par mois

Quelle retraite espérer avec un salaire de 4000 euros net par mois

Virement le lundi crédit agricole : délais, jours fériés et astuces

Virement le lundi crédit agricole : délais, jours fériés et astuces

Débloquer votre épargne Natixis : 10 motifs légaux, procédures et délais pour récupérer vos fonds

Débloquer votre épargne Natixis : 10 motifs légaux, procédures et délais pour récupérer vos fonds