Lorsqu’on s’intéresse à la gestion de patrimoine haut de gamme, le classement des banques privées est souvent le premier réflexe. Mais attention : ces palmarès, aussi séduisants soient-ils, ne disent pas tout. Ils comparent des établissements selon des critères parfois très différents, et ne reflètent pas toujours ce qui compte vraiment pour votre situation. L’essentiel est de comprendre comment ces classements sont construits, quels critères privilégier selon votre profil, et comment les utiliser intelligemment pour sélectionner la banque privée qui saura accompagner vos projets patrimoniaux dans la durée. Ce guide vous aide à décrypter ces palmarès sans vous laisser aveugler par les premières places, pour faire un choix véritablement éclairé.

Panorama actuel du classement des banques privées

Les classements de banques privées se multiplient, entre palmarès internationaux, études spécialisées et comparatifs nationaux. Pourtant, tous ne disent pas la même chose, ni pour les mêmes profils de clients. Cette partie vous donne les clés pour comprendre ce que recouvre le « classement des banques privées » et ce que vous pouvez en attendre concrètement.

Comment sont construits les principaux classements de banques privées aujourd’hui

Les palmarès de référence mêlent généralement des indicateurs financiers objectifs et des critères qualitatifs. Du côté des chiffres, on retrouve les encours sous gestion, la croissance annuelle du nombre de clients, la rentabilité ou encore les performances des portefeuilles. Mais ces données brutes ne suffisent pas : la plupart des classements intègrent aussi des enquêtes de satisfaction auprès de clients fortunés, des audits mystères, et des avis d’experts indépendants sur la qualité du conseil patrimonial.

La pondération entre ces critères varie considérablement d’un organisme à l’autre. Certains classements privilégient la taille et la solidité financière, d’autres mettent en avant l’innovation digitale ou la personnalisation du service. Les méthodologies les plus rigoureuses détaillent précisément leurs sources et leurs modes de calcul, ce qui permet de mieux interpréter les résultats. Sans cette transparence, un classement reste une vision partielle, voire biaisée, du marché.

Quels grands types de banques privées figurent en tête des palmarès

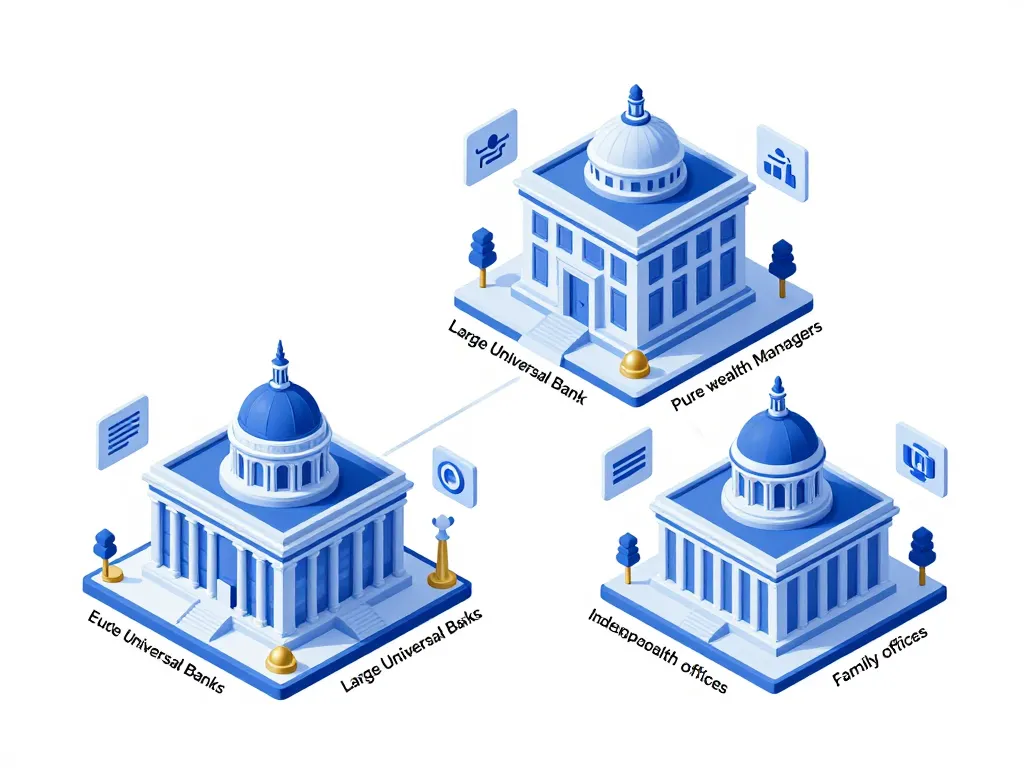

Les classements français et internationaux distinguent habituellement trois grandes catégories d’acteurs. D’abord, les banques universelles avec activité de banque privée, comme BNP Paribas Banque Privée, Société Générale Private Banking ou Crédit Agricole Banque Privée. Elles bénéficient d’une assise financière importante, d’un réseau étendu et d’une gamme complète de services bancaires et patrimoniaux.

Ensuite, les pure players de gestion patrimoniale, tels que Rothschild & Co Gestion Privée, Pictet ou Lombard Odier. Ces établissements se concentrent exclusivement sur la gestion de fortune et offrent une approche très spécialisée, souvent prisée par les patrimoines complexes ou internationaux. Enfin, on trouve les maisons de gestion indépendantes et family offices qui privilégient le sur-mesure et une proximité relationnelle forte, avec des équipes de taille réduite mais expertes.

Chacun de ces profils répond à des besoins différents. Les grandes banques universelles conviennent bien aux entrepreneurs qui cherchent une solution globale intégrant la banque au quotidien et la gestion patrimoniale. Les pure players attirent les clients fortunés qui recherchent une expertise pointue et une indépendance maximale. Les structures indépendantes séduisent ceux qui privilégient la confidentialité et la stabilité de leur interlocuteur.

Pourquoi deux classements de banques privées peuvent se contredire fortement

Il arrive régulièrement qu’une même banque privée soit en tête d’un palmarès et absente d’un autre. Cette incohérence apparente s’explique par plusieurs facteurs. Le premier est la zone géographique étudiée : un classement centré sur la Suisse ou le Luxembourg ne donnera pas les mêmes résultats qu’un comparatif purement français. Le second est le profil de clientèle visé : les critères valorisés pour un patrimoine de 500 000 € ne sont pas les mêmes que pour un ultra high net worth de 50 millions d’euros.

Enfin, les critères de notation jouent un rôle déterminant. Un classement axé sur la performance brute des portefeuilles avantagera les banques dont les clients acceptent des risques élevés. À l’inverse, un palmarès centré sur la qualité du conseil et la relation client mettra en avant des acteurs plus discrets, mais reconnus pour leur pédagogie et leur accompagnement dans la durée. Ces divergences sont normales, mais elles imposent de toujours vérifier la méthodologie avant de tirer des conclusions.

Lire un classement de banques privées sans se tromper de priorité

Un bon classement ne remplace jamais une analyse personnalisée de votre situation, mais il peut être un excellent point de départ. Le risque, en revanche, est de se concentrer uniquement sur le « top 3 » sans vérifier si ces acteurs correspondent à votre patrimoine et à vos attentes. Cette section vous montre comment utiliser ces comparatifs comme un outil d’aide à la décision, et non comme une vérité absolue.

Quels critères vraiment regarder dans un classement de banque privée pour décider

Au-delà du simple rang, il faut décortiquer les critères détaillés. La qualité du conseil en gestion de patrimoine reste le premier indicateur : est-ce que la banque propose une approche globale, incluant la fiscalité, la transmission et la protection du patrimoine, ou se limite-t-elle à vendre des produits financiers ? Le suivi dans la durée compte également beaucoup. Un conseiller qui change tous les deux ans, même dans une banque bien classée, peut devenir un frein à la bonne gestion patrimoniale.

La performance nette de frais est un autre critère essentiel. Certains établissements affichent de belles performances brutes, mais des frais élevés réduisent fortement le rendement final. Vérifiez que le classement tient compte de cette réalité. Enfin, la transparence tarifaire est un signal de sérieux : une banque privée qui accepte de détailler ses grilles de frais dès le premier rendez-vous inspire davantage confiance qu’une structure opaque sur ce point.

Les services connexes méritent aussi votre attention. Pour un entrepreneur, l’accès à des conseils en ingénierie patrimoniale, en optimisation de la rémunération ou en accompagnement à la cession d’entreprise peut faire toute la différence. Pour une famille, la planification successorale et la structuration de holding deviennent des critères décisifs.

Classement des banques privées et profil patrimonial : comment savoir si vous êtes concerné

Les banques privées segmentent leurs offres selon des seuils d’actifs financiers. Certaines acceptent des clients à partir de 250 000 €, d’autres fixent la barre à 1 million d’euros ou plus. Un classement orienté « ultra fortunés » ne sera pas pertinent si votre patrimoine est principalement composé d’immobilier ou de parts de société. De même, un palmarès destiné aux jeunes entrepreneurs ne correspondra pas forcément aux attentes d’une famille installée depuis plusieurs générations.

Avant de vous fier à un classement, vérifiez donc qu’il cible bien votre profil. Si vous possédez un patrimoine de 500 000 € avec une dominante immobilière, privilégiez les comparatifs qui notent la capacité à accompagner des stratégies de diversification progressive. Si votre patrimoine dépasse 10 millions d’euros avec une forte dimension internationale, intéressez-vous aux palmarès qui évaluent l’expertise en structuration offshore et en optimisation fiscale transfrontalière.

Faut-il choisir uniquement une banque figurant dans le top du classement

Être bien classé est rassurant, mais ce n’est ni une garantie absolue ni une condition obligatoire. Certaines structures très performantes restent discrètes, par choix ou par taille. Elles ne font pas de publicité, n’apparaissent pas dans les palmarès grand public, mais offrent un accompagnement de très haut niveau. À l’inverse, une banque bien classée peut décevoir si l’équipe locale n’est pas à la hauteur de la réputation générale de l’établissement.

Le meilleur indicateur reste souvent la combinaison de plusieurs signaux : un bon classement, des recommandations de confiance (avocat, expert-comptable, autres entrepreneurs), et un excellent feeling lors des premiers rendez-vous. La stabilité de l’équipe, la clarté du discours, la cohérence des propositions sont autant d’éléments à évaluer en complément du palmarès.

Comparer les banques privées : services, frais et qualité d’accompagnement

Une fois les classements compris, vient la question concrète : comment comparer deux ou trois banques privées qui semblent proches dans les palmarès ? La réponse se trouve rarement dans un seul indicateur, mais dans un ensemble de points-clés. Cette partie vous aide à structurer votre comparaison pour aller au-delà du marketing et des promesses générales.

Quels services différencient vraiment les meilleures banques privées françaises

Les acteurs les mieux notés ne se contentent pas de gérer des portefeuilles financiers. Ils proposent un accompagnement patrimonial global, qui inclut la structuration de holdings, l’optimisation de la rémunération des dirigeants, la préparation de la cession d’entreprise et la planification successorale. Cette approche intégrée permet de coordonner tous les aspects du patrimoine, plutôt que de traiter chaque problématique en silo.

L’accès à des opportunités d’investissement non cotées constitue aussi un marqueur fort de valeur ajoutée. Les meilleures banques privées ouvrent les portes du private equity, de l’immobilier spécialisé, de la dette privée ou des fonds de capital-risque. Ces classes d’actifs, moins accessibles au grand public, peuvent renforcer la diversification et améliorer le couple rendement-risque sur le long terme.

Enfin, la capacité à proposer un conseil vraiment personnalisé, et non des produits standardisés, fait la différence. Cela passe par des comités d’investissement réguliers, des analyses macroéconomiques de qualité, et une vraie capacité d’écoute pour adapter les recommandations à l’évolution de votre situation personnelle et professionnelle.

Comment évaluer les frais et la transparence tarifaire d’une banque privée

Les frais d’une banque privée se décomposent en plusieurs postes : frais de gestion, commissions de performance, frais d’entrée sur certains produits, frais de conseil en ingénierie patrimoniale, et parfois des frais de garde ou de transaction. Pour comparer efficacement deux établissements, demandez une simulation chiffrée sur un patrimoine type proche du vôtre. Cela permet de visualiser le coût global annuel en tenant compte de tous les postes de frais.

Les banques privées les plus avancées proposent désormais des grilles tarifaires claires, avec une tarification globale par palier de patrimoine. Ce système, proche du « all-in fee », simplifie la lecture et évite les mauvaises surprises. En revanche, méfiez-vous des offres qui semblent très attractives en apparence, mais qui cachent des frais indirects importants via les produits conseillés.

| Type de frais | Fourchette courante | Points de vigilance |

|---|---|---|

| Frais de gestion annuels | 0,5 % à 1,5 % | Dégressifs selon le montant des actifs |

| Commissions de performance | 10 % à 20 % de la surperformance | Présence d’un high water mark |

| Frais d’entrée sur produits | 0 % à 5 % | Négociables, souvent réduits ou supprimés |

| Conseil patrimonial | Forfait ou inclus | Clarifier ce qui est compris dans l’offre |

Quelle place accorder au digital et à l’expérience client dans votre choix final

Les meilleurs classements intègrent désormais la qualité de l’expérience digitale. Pour certains clients, la possibilité de consulter son patrimoine en temps réel, de signer électroniquement des documents ou de dialoguer facilement avec son conseiller via une plateforme sécurisée est devenue un critère décisif. Les banques privées les plus innovantes proposent des reportings clairs, des tableaux de bord personnalisables et une vraie fluidité dans les échanges.

Toutefois, la dimension humaine reste centrale. Un excellent outil digital ne compense jamais un mauvais conseiller. À l’inverse, certains clients privilégient la stabilité de la relation humaine et acceptent une expérience digitale plus classique, tant que leur banquier privé reste joignable et réactif. L’idéal est de trouver un équilibre entre technologie et proximité, selon vos propres préférences.

Passer du classement des banques privées à un choix réellement adapté

Arrivé à ce stade, vous avez une vision plus nuancée des palmarès, mais il reste à transformer l’information en décision. Le vrai enjeu est de faire coïncider votre stratégie patrimoniale, votre sensibilité au risque et votre niveau d’exigence avec l’ADN de la banque privée. Cette dernière partie vous aide à préparer vos entretiens et à bâtir un processus de sélection rigoureux.

Comment préparer un premier rendez-vous avec une banque privée bien classée

Avant tout rendez-vous, clarifiez vos objectifs patrimoniaux : protection de la famille, optimisation fiscale, préparation de la retraite, cession d’entreprise, diversification internationale. Listez également l’ensemble de votre patrimoine de manière structurée : actifs financiers, immobilier, parts de société, dettes, assurances-vie, contrats de capitalisation. Cette vision d’ensemble permet au conseiller de réaliser un diagnostic sérieux et de proposer des pistes adaptées dès le premier échange.

Profitez de ce rendez-vous pour tester la capacité d’écoute de votre interlocuteur. Pose-t-il les bonnes questions ? S’intéresse-t-il à votre situation personnelle, à vos projets, à vos inquiétudes ? Ou cherche-t-il avant tout à placer des produits maison ? La pédagogie et la cohérence des premières recommandations sont de bons indicateurs de la qualité de la relation future.

Quelles bonnes questions poser pour dépasser le simple classement marketing

Pour aller au-delà du discours commercial, posez des questions concrètes sur le fonctionnement interne de la banque. Demandez comment sont prises les décisions d’investissement, qui compose les comités, et quelle est la politique de gestion des risques. Interrogez également la banque sur la stabilité de ses équipes : depuis combien de temps votre conseiller est-il en poste ? Quel est le taux de rotation des banquiers privés dans l’établissement ?

Une question simple mais révélatrice consiste à demander ce que la banque conseille à ses propres dirigeants pour leur patrimoine. Cette approche permet de vérifier si l’établissement applique à lui-même les principes qu’il prône. Enfin, n’hésitez pas à solliciter des références clients, ou à demander un cas concret de gestion patrimoniale similaire au vôtre, en respectant bien sûr la confidentialité.

Comment utiliser les classements de banques privées comme levier de négociation mesuré

Savoir qu’un établissement est très bien positionné dans plusieurs classements peut vous aider à challenger ses conditions, sans tomber dans la surenchère. Vous pouvez comparer poliment les propositions de plusieurs banques pour obtenir des frais plus compétitifs ou des services additionnels. Par exemple, si une banque bien classée vous propose des frais de gestion à 1,2 % alors qu’une autre, tout aussi reconnue, propose 0,9 %, vous avez une base objective pour négocier.

Toutefois, gardez en tête que le « mieux-disant » n’est pas uniquement financier. Un excellent conseiller, stable dans le temps, vaut parfois quelques points de base supplémentaires en frais de gestion. L’objectif est de construire une relation équilibrée sur le long terme, fondée sur la confiance mutuelle et la transparence. Un bon classement est un atout dans la négociation, mais il ne doit pas devenir un argument de pression excessive qui dégraderait la qualité de la relation dès le départ.

En définitive, le classement des banques privées est un outil précieux, à condition de l’utiliser avec discernement. Il éclaire votre décision, mais ne la remplace pas. Votre choix final doit intégrer votre profil patrimonial, vos objectifs personnels, et la qualité de la relation humaine avec votre conseiller. En combinant ces éléments, vous maximisez vos chances de trouver la banque privée qui saura accompagner votre patrimoine et vos projets dans la durée, bien au-delà des simples palmarès.

- Point de marché SG Bourse : 30 % de remise et 10 valeurs sélectionnées pour optimiser votre PEA - 26 mars 2026

- Débloquer votre épargne Natixis : 10 motifs légaux, procédures et délais pour récupérer vos fonds - 26 mars 2026

- Agence BNP Paribas Nantes 50 Otages : vos projets immobiliers et financiers au cœur de Nantes - 25 mars 2026