Banque étrangère en France : 5 options clés et guide pratique pour ouvrir votre compte

L’ouverture d’un compte dans une banque étrangère en France est une démarche courante pour optimiser ses frais de gestion, accéder à des services multidevises ou trouver une alternative aux réseaux bancaires classiques. Contrairement aux idées reçues, ces établissements ne sont pas réservés à une élite ou aux multinationales. De nombreuses enseignes internationales disposent de succursales ou de filiales soumises à la réglementation française, offrant des garanties de sécurité tout en proposant des services distincts.

Quelles sont les banques étrangères implantées sur le territoire français ?

Le marché bancaire français intègre une diversité d’acteurs internationaux. On distingue les banques de réseau traditionnelles, possédant des agences physiques, et les néobanques ou banques digitales opérant sous licence européenne.

Les banques de réseau avec agences physiques

Certaines institutions maintiennent une présence physique pour accompagner une clientèle spécifique. HSBC est un exemple emblématique, bien que l’enseigne soit en phase de transition pour sa clientèle de particuliers en France. D’autres acteurs, comme Barclays ou Deutsche Bank, se concentrent désormais sur la gestion de fortune et les services aux entreprises de grande taille.

Pour les frontaliers et les expatriés, des banques comme Santander, BBVA ou la Banque Transatlantique offrent des passerelles entre les pays. Ces établissements facilitent la continuité de service lors d’un déménagement ou d’un investissement immobilier transfrontalier.

Les néobanques et banques digitales internationales

La concurrence est particulièrement vive dans ce secteur. Des acteurs comme Revolut (Lituanie/Royaume-Uni) ou N26 (Allemagne) ont transformé l’accès aux services bancaires. Ces banques permettent d’ouvrir un compte en quelques minutes depuis un smartphone. Elles sont prisées pour leurs frais réduits sur les opérations à l’étranger et leur ergonomie. Wise, bien que plateforme de paiement, propose des comptes multidevises performants pour ceux qui perçoivent des revenus en devises étrangères.

Ouvrir un compte dans une banque étrangère : démarches et conditions

La procédure dépend de la structure juridique de l’établissement en France. Si la banque possède une succursale française, le processus est identique à celui d’une banque classique. Pour une banque opérant via le passeport européen sans base physique, tout s’effectue en ligne.

Le KYC (Know Your Customer) est une étape réglementaire obligatoire. Vous devez fournir des justificatifs pour prouver votre identité et votre domicile. Bien que rare pour les acteurs majeurs, certains documents peuvent nécessiter une traduction ou une certification.

Pour finaliser votre ouverture, préparez les éléments suivants : une pièce d’identité en cours de validité, un justificatif de domicile de moins de 3 mois, vos justificatifs de revenus et une signature électronique réalisée via un selfie ou un appel vidéo.

Si vous ouvrez un compte dans une banque sans succursale en France (avec un IBAN étranger, comme DE pour l’Allemagne ou LT pour la Lituanie), vous avez l’obligation légale de déclarer ce compte à l’administration fiscale française via le formulaire n°3916 lors de votre déclaration de revenus.

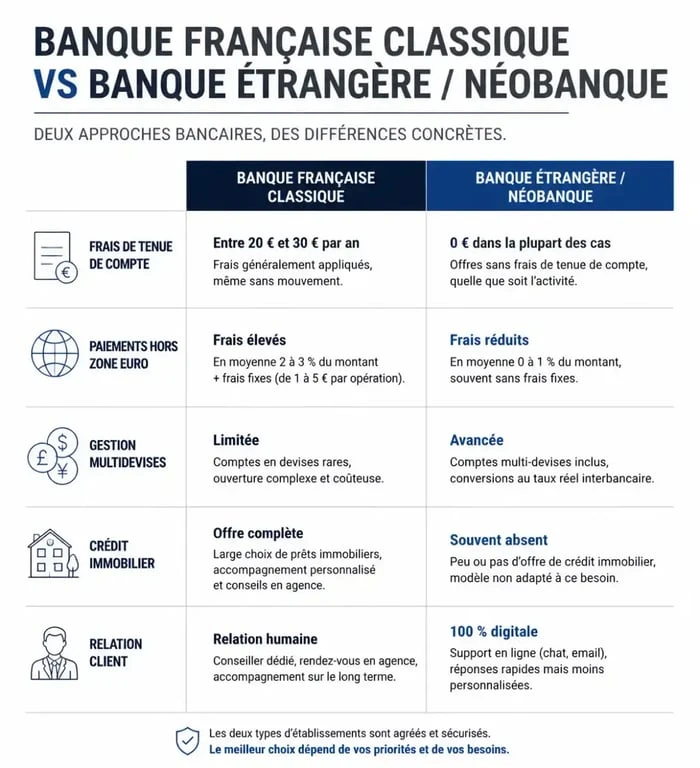

Banque étrangère vs banque française : le comparatif des services

Choisir une banque étrangère répond souvent à un besoin de flexibilité. Voici les principales différences observées sur le marché :

| Critère | Banque Française Classique | Banque Étrangère / Néobanque |

|---|---|---|

| Frais de tenue de compte | Souvent élevés (2 € à 10 € / mois) | Souvent gratuits ou très réduits |

| Paiements hors zone Euro | Commissions fixes + pourcentage | Taux de change interbancaire |

| Gestion multidevises | Limitée ou coûteuse | Native et instantanée |

| Crédit immobilier | Facile si revenus domiciliés | Complexe, nécessite souvent une garantie locale |

| Relation client | Conseiller dédié en agence | Chat en ligne, réactivité digitale |

Opter pour un établissement international offre une liberté géographique accrue. Vous pouvez piloter vos actifs depuis une interface unique, sans les frictions administratives habituelles. Cette approche permet de construire une architecture patrimoniale résiliente, où l’argent circule dans un environnement fluide, sécurisé par des protocoles de conformité internationaux.

Obtenir un prêt auprès d’une banque étrangère : est-ce possible ?

Le financement est une question centrale. De nombreux particuliers sollicitent des banques étrangères après un refus dans l’Hexagone ou pour obtenir des conditions de taux différentes. Toutefois, emprunter à l’étranger en résidant en France comporte des spécificités.

Le crédit immobilier transfrontalier

Pour acheter un bien en France via une banque étrangère, celle-ci exige des garanties solides. Les banques allemandes ou luxembourgeoises sont parfois sollicitées pour leur stabilité. Cependant, la prise d’hypothèque sur un bien situé en France par une banque sans succursale française est complexe juridiquement. Il est souvent plus simple de passer par une filiale française d’un groupe étranger.

Le cas des profils atypiques

Les banques étrangères peuvent se montrer plus flexibles pour les auto-entrepreneurs, les freelances ou les personnes percevant des revenus issus de plusieurs pays. Elles utilisent des algorithmes de scoring différents, moins focalisés sur le CDI français. Cette souplesse implique souvent un taux d’intérêt plus élevé ou une exigence d’apport personnel plus importante.

Précautions concernant le fichage Banque de France

Une banque étrangère ne permet pas de contourner un fichage au FICP ou au FCC. Les banques sérieuses consultent les fichiers de solvabilité. Si certaines néobanques acceptent l’ouverture d’un compte de paiement sans découvert pour les personnes fichées, l’octroi d’un crédit reste impossible sans régularisation préalable.

Sécurité et garanties : vos dépôts sont-ils protégés ?

La question de la faillite bancaire trouve une réponse rassurante dans l’harmonisation européenne. Toutes les banques opérant dans l’Union Européenne doivent adhérer à un fonds de garantie des dépôts.

Conformément à la directive européenne, vos avoirs sont garantis à hauteur de 100 000 € par établissement et par personne. Si vous ouvrez un compte chez N26, c’est le fonds de garantie allemand qui intervient. Pour Revolut (version banque), c’est le fonds lituanien. Ces mécanismes offrent un niveau de sécurité équivalent au Fonds de Garantie des Dépôts et de Résolution (FGDR) français. Pour les banques hors UE, vérifiez systématiquement les accords bilatéraux et la solidité financière de l’institution avant d’y placer des fonds importants.