Avis sur les SCPI : rendement, frais réels et risques de perte en capital

Investir dans l’immobilier sans les contraintes de la gestion locative est une promesse qui attire chaque année des milliers d’épargnants vers les Sociétés Civiles de Placement Immobilier (SCPI). Pourtant, derrière l’image de la « pierre papier » tranquille, le marché a connu des ajustements récents. Entre des rendements affichés jusqu’à 7 % et des baisses de prix de parts qui inquiètent, se forger un avis objectif demande de regarder au-delà des brochures commerciales.

Comment fonctionne réellement une SCPI en période d’incertitude ?

Une SCPI est une structure de placement collectif qui achète, gère et valorise un parc immobilier composé de bureaux, commerces, entrepôts ou actifs de santé. En tant qu’investisseur, vous achetez des parts et recevez une quote-part des loyers perçus, sous forme de dividendes. C’est le principe de la gestion déléguée : la société de gestion s’occupe des travaux, de la sélection des locataires et de l’encaissement des loyers.

Dans le contexte actuel, la solidité d’une SCPI repose sur sa capacité à maintenir un taux d’occupation financier élevé. La diversification n’est plus une option, mais une sécurité indispensable. En multipliant les types d’actifs et les zones géographiques, la société de gestion crée des couches de protection. Si le secteur du bureau souffre dans une métropole régionale à cause du télétravail, la logistique ou la santé en Allemagne ou en Espagne peut compenser cette faiblesse. Cette répartition permet de lisser les revenus sur le long terme, une mécanique difficile à atteindre avec un investissement immobilier en direct et un capital limité.

La distinction entre capital fixe et capital variable

Le type de structure influence votre expérience. Les SCPI à capital variable permettent d’entrer et de sortir plus facilement, car la société de gestion émet ou rachète des parts en continu. Dans une SCPI à capital fixe, l’achat ou la revente s’effectue sur un marché secondaire, où le prix dépend de l’offre et de la demande. Cette configuration peut rendre la sortie plus complexe durant les périodes de tension immobilière.

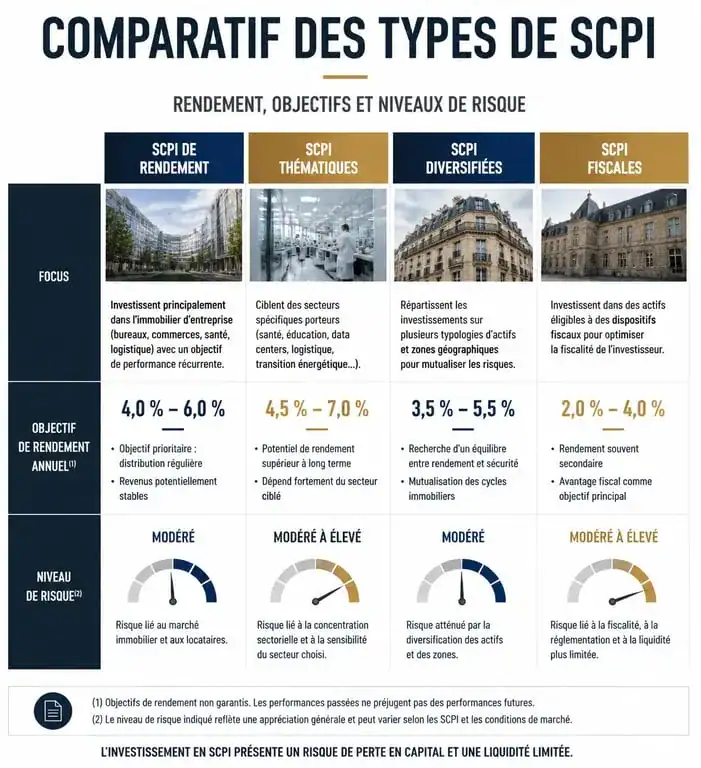

Analyse des rendements : entre promesses et réalité fiscale

Le taux de distribution est l’indicateur phare. En 2024, la moyenne du marché se situe autour de 4,72 %, mais certaines SCPI, souvent plus jeunes et agiles, affichent des performances dépassant les 7 %. Un rendement élevé comporte toutefois des risques : il peut masquer une exposition accrue sur la qualité des actifs ou un endettement important de la structure.

| Type de SCPI | Objectif de rendement | Profil de risque |

|---|---|---|

| SCPI de Rendement (Bureaux/Commerces) | 4 % à 5,5 % | Modéré |

| SCPI Thématiques (Santé/Éducation) | 4,5 % à 5 % | Faible à Modéré |

| SCPI Diversifiées (Europe) | 5 % à 7 % | Modéré à Élevé |

| SCPI Fiscales (Pinel/Malraux) | 2 % à 3 % | Spécifique (avantage fiscal) |

L’impact des frais sur votre rentabilité nette

Les SCPI intègrent des frais de souscription élevés, oscillant généralement entre 8 % et 12 %. Ces frais ne sont pas prélevés au moment de l’achat, mais lors de la revente. Si vous investissez 10 000 €, votre capital travaille sur la base de 10 000 €, mais sa valeur de retrait immédiate est d’environ 9 000 €. La SCPI est donc un placement de long terme (8 à 10 ans minimum) : il faut du temps pour que les dividendes perçus amortissent ces frais d’entrée.

De nouvelles SCPI sans frais d’entrée font leur apparition. Elles compensent cette absence par des frais de gestion annuels plus élevés ou des commissions de sortie anticipée. Il est nécessaire de comparer le coût total sur la durée de détention prévue.

Les risques souvent sous-estimés par les investisseurs

Tout investissement comporte des risques. Le risque principal est la perte en capital. Si la valeur vénale des immeubles détenus baisse, la société de gestion peut ajuster le prix de la part à la baisse. C’est ce qui est arrivé à plusieurs SCPI bancaires historiques, impactées par la hausse des taux d’intérêt qui a mécaniquement réduit la valeur des actifs immobiliers.

Le défi de la liquidité et de la revente

Contrairement à une action ou à un fonds euros, la liquidité de la SCPI n’est pas garantie. Pour vendre vos parts, un acheteur doit se présenter. En période de tension sur le marché immobilier, les délais de revente peuvent s’allonger. Certaines SCPI ont vu des files d’attente de retrait se former, bloquant les fonds des investisseurs pendant plusieurs mois. Vérifiez systématiquement le niveau des parts en attente de retrait dans les rapports annuels.

La vacance locative et l’obsolescence des bâtiments

Le rendement dépend des loyers. Si les locataires partent et que les bureaux restent vides, les dividendes chutent. De plus, les nouvelles normes environnementales imposent des travaux de rénovation énergétique coûteux. Les SCPI anciennes, qui n’ont pas anticipé ces investissements, voient leur rentabilité s’effriter face aux SCPI récentes qui achètent des immeubles aux dernières normes.

Faut-il investir en SCPI ? Verdict selon votre profil

L’investissement en SCPI reste un outil efficace pour générer des revenus passifs, à condition de choisir le bon véhicule. Pour un jeune actif, l’achat de parts à crédit peut constituer une stratégie pour se bâtir un patrimoine grâce à l’effet de levier. Pour un retraité, les SCPI offrent une alternative aux fonds euros dont les rendements peinent à battre l’inflation.

Privilégiez les SCPI européennes, qui permettent de diversifier hors de France et bénéficient souvent d’une fiscalité plus douce, avec l’absence de prélèvements sociaux de 17,2 % sur les revenus de source étrangère. Vérifiez également le Report à Nouveau (RAN), qui constitue la réserve de sécurité de la SCPI. Un RAN élevé permet à la société de maintenir le versement des dividendes même en cas de difficulté temporaire. Enfin, ne mettez pas tous vos œufs dans le même panier : répartissez votre capital sur 2 ou 3 sociétés de gestion différentes pour lisser les risques spécifiques à chaque gestionnaire.

En résumé, l’avis sur les SCPI reste positif pour qui cherche de la régularité, mais la sélectivité est devenue le maître-mot. L’époque où n’importe quelle SCPI de bureaux garantissait une performance sans faille est révolue. Le succès repose aujourd’hui sur l’analyse fine de la stratégie de la société de gestion et sa capacité à s’adapter aux nouveaux usages de l’immobilier.