Taux du Livret A à 1,5 % : quel impact financier concret pour les épargnants au plafond ?

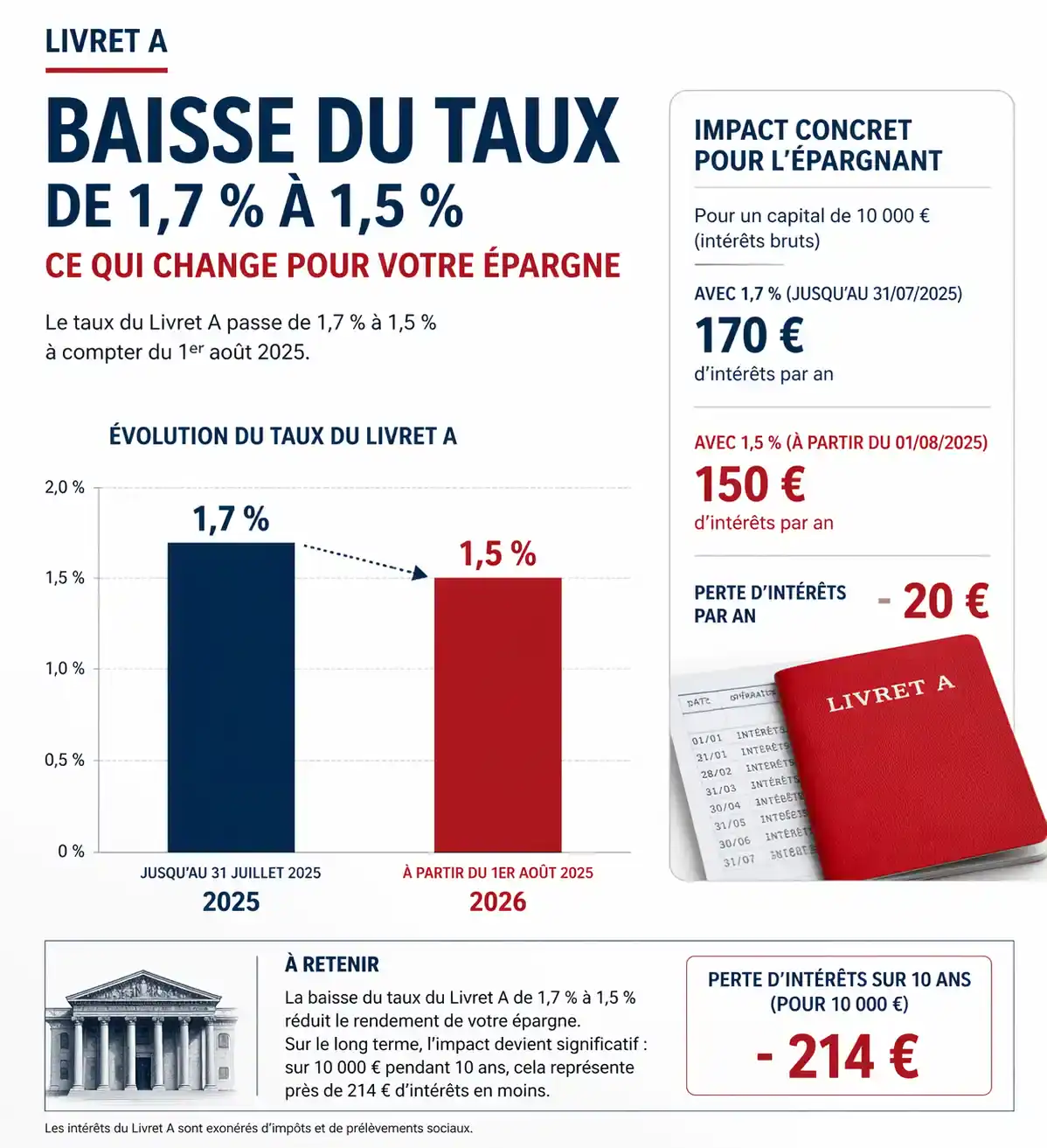

Analyse de la baisse du taux du Livret A à 1,5 % au 1er février 2026, ses conséquences sur le rendement de votre épargne et les alternatives disponibles. Au 1er février 2026, le taux du Livret A baisse pour s’établir à 1,5 %. Cette révision touche 56 millions de détenteurs. Il est nécessaire d’analyser les raisons de ce recul et ses conséquences directes sur votre capital et votre pouvoir d’achat.

Une baisse attendue : les mécanismes derrière le taux de 1,5 %

Le rendement du Livret A suit une formule de calcul réglementaire basée sur les taux du marché monétaire et l’indice des prix à la consommation. La baisse de février 2026 découle du ralentissement de la hausse des prix constaté au second semestre 2025.

L’influence directe de la baisse de l’inflation

L’inflation annuelle a reculé à 0,8 % en décembre 2025. La formule vise à protéger le pouvoir d’achat tout en s’alignant sur les conditions économiques. Maintenir un taux supérieur à 2 % devenait économiquement difficile pour l’État et les banques. Ce passage à 1,5 % marque une normalisation de l’économie française.

La décision de la Banque de France et du ministère de l’Économie

Le gouverneur de la Banque de France, François Villeroy de Galhau, propose le taux, mais le gouvernement peut ajuster cette recommandation. Pour février 2026, les autorités ont privilégié la logique de marché. Cette décision réduit le coût des ressources pour le logement social, financé par les dépôts sur le Livret A, afin de favoriser le crédit immobilier et la construction.

Impact chiffré : combien va vous rapporter votre Livret A ?

Une variation de 0,2 point semble faible, mais elle impacte les rendements sur le long terme. Il faut examiner les gains nets en euros plutôt que les pourcentages pour mesurer l’effet réel sur votre épargne.

Tableau comparatif des intérêts annuels selon le solde

Voici ce que rapporte votre Livret A avec le nouveau taux de 1,5 %, comparé au taux précédent de 1,7 % en vigueur jusqu’au 31 janvier 2026 :

| Capital déposé | Intérêts annuels (Taux 1,7 %) | Intérêts annuels (Taux 1,5 %) | Manque à gagner annuel |

|---|---|---|---|

| Solde de 1 000 € | 17,00 € | 15,00 € | Passage de 17,00 € à 15,00 € d’intérêts annuels. |

| Solde de 5 000 € | 85,00 € | 75,00 € | Passage de 85,00 € à 75,00 € d’intérêts annuels. |

| Solde de 10 000 € | 170,00 € | 150,00 € | Passage de 170,00 € à 150,00 € d’intérêts annuels. |

| Solde au plafond de 22 950 € | 390,15 € | 344,25 € | Passage de 390,15 € à 344,25 € d’intérêts annuels. |

La perte de gain pour un livret au plafond

Les épargnants ayant atteint le plafond de 22 950 € subissent le plus cette révision. Le passage de 1,7 % à 1,5 % représente une baisse de revenus de 45,90 € par an. Depuis la baisse amorcée mi-2025, certains épargnants voient leurs intérêts annuels diminuer de 69 € par rapport aux prévisions initiales les plus optimistes.

Stratégie d’épargne : le Livret A est-il toujours pertinent ?

Le Livret A conserve des avantages majeurs. Sa liquidité totale et son exonération fiscale en font un outil de gestion budgétaire efficace pour tout épargnant.

Le rendement réel positif, une victoire pour le pouvoir d’achat

Le rendement réel correspond au taux du livret moins l’inflation. Avec un taux à 1,5 % et une inflation à 0,8 %, le rendement réel est de +0,7 %. Votre capital continue de s’apprécier, même si la progression est plus faible qu’auparavant.

L’épargne de précaution comme socle de sécurité

Le Livret A sert de réserve de sécurité pour les imprévus. Ce compte permet de financer des dépenses urgentes, comme une réparation domestique ou une transition professionnelle. Cette protection immédiate justifie le maintien de fonds sur ce support, indépendamment des variations des taux d’intérêt.

Les alternatives à privilégier dès février 2026

Si votre Livret A atteint son plafond, d’autres solutions réglementées existent. La baisse du taux du Livret A entraîne celle des autres produits, mais certains conservent un avantage compétitif.

Le LEP, le grand gagnant malgré la baisse à 2,5 %

Le Livret d’Épargne Populaire (LEP) passe à 2,5 % au 1er février 2026. Il reste le meilleur placement sans risque, avec un taux supérieur de 1 point au Livret A. Pour les ménages éligibles, remplir le LEP est une priorité. Avec un plafond de 10 000 €, il génère 250 € d’intérêts annuels défiscalisés.

LDDS, PEL et assurance-vie : comment arbitrer ?

Le LDDS s’aligne sur le Livret A à 1,5 %. Il offre la même souplesse pour ceux qui ont dépassé le plafond du Livret A. Pour le long terme, le Plan d’Épargne Logement (PEL) ou l’assurance-vie en fonds euros redeviennent des options. Le taux du PEL est fixé à l’ouverture, tandis que l’assurance-vie peut dépasser 2 % en 2026, malgré une disponibilité parfois différée.

Comprendre l’utilité sociale de votre épargne réglementée

Placer son argent sur un Livret A participe au financement du logement social. L’argent est centralisé par la Caisse des Dépôts et Consignations pour soutenir des projets d’intérêt général.

Le financement du logement social et de la transition écologique

La baisse du taux à 1,5 % réduit le coût des emprunts pour les organismes HLM. Une baisse de 0,2 point permet des millions d’euros d’économies, facilitant la construction et la rénovation énergétique. Les épargnants contribuent ainsi à l’amélioration du parc immobilier français.

Une garantie de l’État unique en Europe

Le Livret A bénéficie de la garantie de l’État, une protection souveraine illimitée sur le capital et les intérêts. Dans un contexte économique instable, cette sécurité absolue reste un argument fort. Votre capital est protégé contre toute faillite bancaire, ce qui en fait le socle de toute stratégie patrimoniale prudente.

Articles qui pourraient vous intéresser :

Connexaflow : comment ce logiciel réinvente la gestion des flux en pharmacie

Connexaflow : comment ce logiciel réinvente la gestion des flux en pharmacie

Miratel partenaire en communication : comment tirer le meilleur de cette collaboration

Miratel partenaire en communication : comment tirer le meilleur de cette collaboration

Code ape événementiel : comment choisir le bon code pour votre activité

Code ape événementiel : comment choisir le bon code pour votre activité

Startups en France : 1261 pépites à impact et les 5 secteurs qui recrutent

Startups en France : 1261 pépites à impact et les 5 secteurs qui recrutent