Placer 200 000 euros : 3 scénarios de rendement mensuel et les erreurs de fiscalité à éviter

Disposer d’un capital de 200 000 euros marque un tournant dans une stratégie patrimoniale. Que cette somme provienne d’une vie d’épargne, d’un héritage ou de la vente d’un bien immobilier, la question centrale reste la même : comment transformer ce stock en un flux de revenus réguliers ? Si l’idée de percevoir une rente est séduisante, la réalité du rendement mensuel dépend d’un équilibre entre sécurité, fiscalité et horizon de placement. Pour un tel montant, chaque point de pourcentage supplémentaire représente 2 000 euros de gains annuels, soit environ 166 euros de plus par mois. Voici comment structurer votre réflexion pour optimiser ces revenus passifs. Pour une partie de cette somme, il peut aussi être utile de découvrir l’option du compte à terme Caisse d’Épargne, qui combine capital sécurisé et taux fixe.

Combien peut-on espérer percevoir chaque mois avec 200 000 euros ?

Le montant net qui arrive sur votre compte bancaire chaque mois n’est pas fixe. Il résulte d’un calcul qui intègre le taux de rendement brut du support choisi, les frais de gestion et l’imposition. Selon que vous privilégiez la sécurité absolue ou la recherche de performance, l’écart de revenus varie considérablement. Pour mesurer l’impact concret des frais et de la fiscalité sur une enveloppe boursière, vous pouvez aussi regarder le compte titres ordinaire au Crédit Agricole et estimer le revenu net qu’il peut réellement générer.

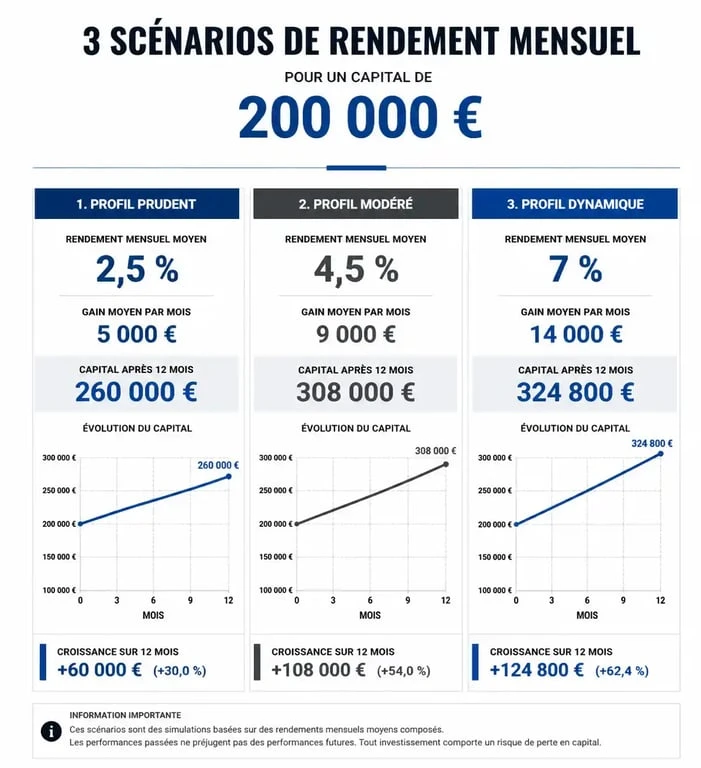

Le scénario de la sécurité maximale (Profil Prudent)

Pour un épargnant qui refuse tout risque de perte en capital, les options se limitent aux livrets réglementés (Livret A, LDDS) et aux fonds en euros des contrats d’assurance vie. Avec un taux moyen pondéré tournant autour de 2,5 % à 3 % net de frais, 200 000 euros génèrent environ 415 € à 500 € par mois. C’est une solution rassurante, mais qui peine parfois à couvrir l’inflation, ce qui signifie que votre pouvoir d’achat global peut s’effriter avec le temps.

Le scénario équilibré (Profil Modéré)

En acceptant une dose de risque modérée, notamment via une diversification en immobilier pierre-papier (SCPI) ou en obligations d’entreprises, vous pouvez viser un rendement brut de 4,5 % à 5 %. Dans cette configuration, le capital de 200 000 euros rapporte entre 750 € et 833 € par mois avant fiscalité. C’est le choix privilégié pour compléter une retraite ou financer un projet de vie récurrent sans s’exposer aux fortes volatilités des marchés boursiers.

Le scénario dynamique (Profil Offensif)

Pour ceux qui ont un horizon de placement supérieur à 8 ans et acceptent des fluctuations, l’investissement en actions ou en unités de compte diversifiées peut offrir des rendements de 6 % à 8 % sur le long terme. À 7 %, votre capital produit théoriquement 14 000 € par an, soit 1 166 € par mois. Ces revenus ne sont pas toujours distribués mensuellement et nécessitent souvent des rachats partiels programmés sur un contrat d’assurance vie ou un PEA.

Les supports d’investissement à privilégier pour des revenus réguliers

Placer 200 000 euros demande de la diversification pour lisser les revenus et protéger le capital global contre les retournements de marché sectoriels.

Les SCPI : le rendement immobilier sans les contraintes

La Société Civile de Placement Immobilier (SCPI) est l’outil de distribution de revenus par excellence. En achetant des parts de parcs immobiliers professionnels, vous percevez des loyers au prorata de votre investissement. Avec 200 000 euros, vous pouvez diviser votre mise sur 3 ou 4 SCPI différentes pour mutualiser les risques locatifs. Le rendement se situe généralement entre 4,5 % et 6 % net de frais de gestion, avec une distribution souvent trimestrielle qu’il suffit de diviser par trois pour obtenir votre budget mensuel.

L’assurance vie et le contrat de capitalisation

L’assurance vie est le support privilégié du patrimoine français. Pour 200 000 euros, elle permet de combiner fonds euros sécurisés et unités de compte comme l’immobilier ou les fonds obligataires. L’avantage majeur est la fiscalité des retraits. Grâce à l’abattement annuel sur les intérêts après 8 ans de détention, une grande partie de vos revenus mensuels peut être exonérée d’impôt sur le revenu, ne restant soumis qu’aux prélèvements sociaux de 17,2 %.

Le Crowdfunding Immobilier et le Private Equity

Pour booster la performance globale, une fraction du capital (10 % à 20 %) peut être allouée à des placements à plus haut rendement comme le financement participatif immobilier. Ici, les taux atteignent 8 % à 10 %, mais le capital est bloqué pendant la durée du projet, souvent 18 à 36 mois. C’est un excellent complément pour augmenter la moyenne de vos gains mensuels, à condition de ne pas avoir besoin de cet argent immédiatement.

Lorsqu’on envisage de vivre de ses rentes, il est nécessaire de considérer son patrimoine comme une superposition de besoins temporels. Chaque couche de votre investissement doit répondre à une échéance précise : une base de liquidités pour les imprévus, une strate intermédiaire pour les projets à moyen terme, et un socle profond destiné à la croissance. Cette organisation évite de devoir liquider des actifs performants mais volatils, comme des actions, au mauvais moment.

L’impact crucial de la fiscalité sur votre rente réelle

Le rendement brut annoncé par une banque n’est jamais ce qui finit dans votre poche. En France, la fiscalité absorbe une part significative de vos gains.

| Support de placement | Rendement Brut estimé | Fiscalité applicable | Rendement Net (estimé) |

|---|---|---|---|

| Livret A / LDDS | 3,00 % | Exonéré | 3,00 % |

| SCPI (en direct) | 5,00 % | TMI + Prélèvements Sociaux | 2,80 % à 3,50 % |

| Assurance Vie (> 8 ans) | 4,00 % | Prélèvements Sociaux (après abattement) | 3,30 % |

| Compte-Titres (Actions) | 7,00 % | PFU (Flat Tax) de 30 % | 4,90 % |

Pour un investissement de 200 000 euros en SCPI, si vous êtes dans une tranche marginale d’imposition (TMI) à 30 %, la fiscalité totale (30 % + 17,2 % de prélèvements sociaux) s’élève à 47,2 % sur les revenus distribués. Votre rendement de 5 % brut tombe alors à environ 2,64 % net. Pour contrer cela, des stratégies existent comme l’achat de parts de SCPI en démembrement de propriété ou via une assurance vie pour bénéficier d’un cadre fiscal plus doux.

3 erreurs à éviter pour protéger votre capital de 200 000 euros

Gérer une telle somme demande de la rigueur. Plusieurs pièges classiques peuvent réduire à néant vos efforts de rendement ou entamer votre capital initial.

Le manque de liquidité : Placer l’intégralité des 200 000 euros sur des supports bloqués comme certaines SCPI ou du Private Equity est risqué. En cas d’imprévu, vous seriez contraint de vendre avec une décote ou d’attendre plusieurs mois pour récupérer vos fonds. Gardez toujours 3 à 6 mois de revenus sur un livret disponible.

L’oubli de l’inflation : Si votre placement rapporte 3 % mais que l’inflation est à 3 %, votre rendement réel est de 0 %. Pour que 200 000 euros continuent de rapporter la même somme dans 10 ans, une partie des intérêts doit être réinvestie pour faire grossir le capital de base.

La chasse au rendement « miracle » : Tout rendement supérieur à 8 % avec une promesse de sécurité totale est une alerte rouge. Les arnaques aux faux livrets ou aux placements exotiques ciblent précisément les épargnants disposant de capitaux importants.

En résumé, placer 200 000 euros pour générer des revenus mensuels demande une approche sur mesure. Entre les 500 € prudents et les 1 100 € dynamiques, il n’y a pas de réponse universelle, mais une stratégie adaptée à votre tolérance au risque et à votre situation fiscale. L’idéal est souvent de panacher les solutions : un socle en assurance vie pour la fiscalité, une dose de SCPI pour la régularité des loyers, et un reliquat sur livrets pour la sérénité au quotidien.

Articles qui pourraient vous intéresser :

Quelle retraite espérer avec un salaire de 4000 euros net par mois

Quelle retraite espérer avec un salaire de 4000 euros net par mois

Virement le lundi crédit agricole : délais, jours fériés et astuces

Virement le lundi crédit agricole : délais, jours fériés et astuces

Débloquer votre épargne Natixis : 10 motifs légaux, procédures et délais pour récupérer vos fonds

Débloquer votre épargne Natixis : 10 motifs légaux, procédures et délais pour récupérer vos fonds