Code banque : comment identifier un établissement avec 5 chiffres sur votre RIB

Chaque transaction bancaire repose sur une architecture de données rigoureuse. Le code banque est un élément central de ce système, car il oriente les flux financiers vers le bon destinataire. Que vous configuriez un nouveau virement ou vérifiiez la validité d’un Relevé d’Identité Bancaire (RIB), comprendre la signification de ces cinq chiffres est nécessaire pour sécuriser vos échanges d’argent.

Qu’est-ce qu’un code banque et où le trouver ?

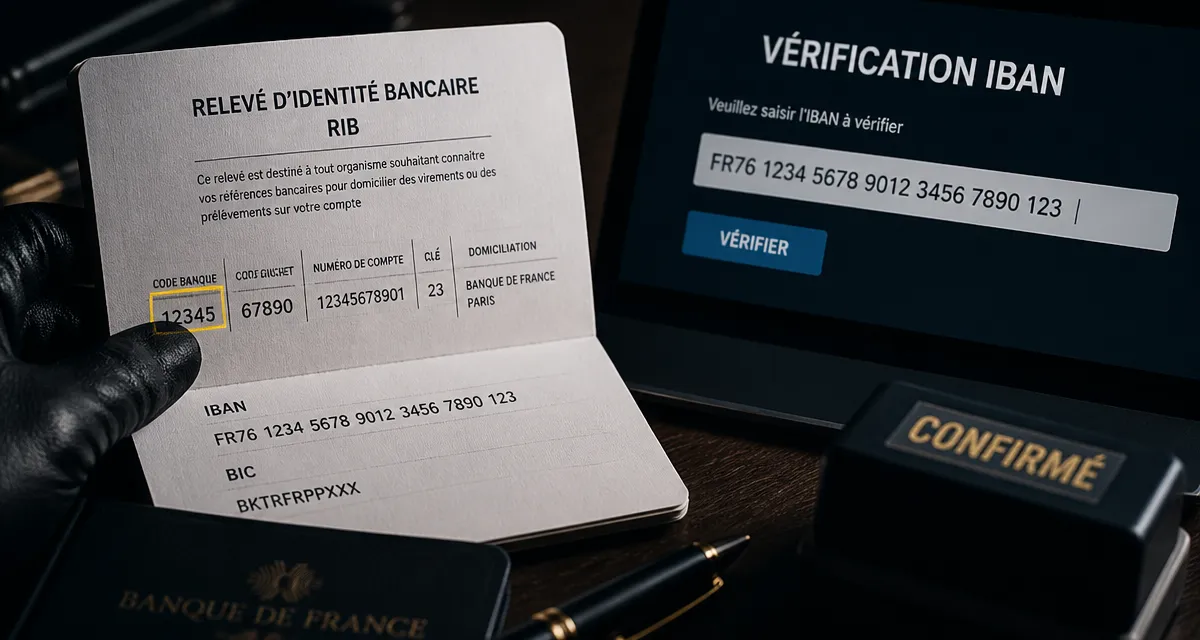

Le code banque, officiellement nommé Code d’Établissement, est une série de 5 chiffres identifiant une institution financière agréée par la Banque de France. Contrairement au numéro de compte, qui est personnel, ce code est commun à tous les clients d’une même enseigne nationale.

Ce code constitue le premier segment de vos coordonnées bancaires domestiques. Il figure systématiquement sur votre RIB, juste avant le code guichet. Dans le format international de l’IBAN, vous le trouverez à partir du 5ème caractère, après les lettres FR et les deux chiffres de contrôle. Par exemple, pour un IBAN français commençant par FR76, les cinq chiffres suivants correspondent au code banque.

La Banque de France gère l’attribution de ces codes. Chaque nouvel établissement de crédit ou société de financement doit obtenir ce numéro pour opérer sur le réseau interbancaire français. Il sert d’immatriculation officielle permettant aux serveurs de compensation d’identifier la destination des fonds lors d’un virement SEPA ou d’un prélèvement.

Liste des codes banques des principaux établissements en France

Voici un récapitulatif des codes banques les plus courants en France. Cette liste regroupe les établissements historiques, les banques mutualistes et les acteurs du secteur numérique.

| Établissement Bancaire | Code Banque (5 chiffres) |

|---|---|

| LCL (Le Crédit Lyonnais) | 30002 |

| BNP Paribas | 30004 |

| Société Générale | 30003 |

| La Banque Postale | 20041 |

| Crédit Agricole (selon les caisses) | 1xxxx |

| Caisse d’Épargne (selon les caisses) | 1xxxx |

| Crédit Mutuel (selon les fédérations) | 10278 |

| HSBC Continental Europe | 30056 |

| CIC (Crédit Industriel et Commercial) | 30066 |

| BoursoBank | 40618 |

| Fortuneo | 11438 |

| Hello Bank! | 30004 |

Pour certaines banques mutualistes comme le Crédit Agricole ou la Caisse d’Épargne, le code banque varie selon la caisse régionale à laquelle votre compte est rattaché. La structure reste toutefois identique avec 5 chiffres obligatoires.

Le rôle du code banque dans la sécurité des virements

Ces chiffres constituent le socle de confiance entre les banques. Avant de vérifier le nom du bénéficiaire ou l’activité du compte, les systèmes informatiques interbancaires analysent le code banque pour valider l’existence de l’établissement récepteur. Si ce code est erroné, la transaction est rejetée, ce qui évite que des fonds ne se perdent dans les réseaux numériques.

Cette vérification automatique repose sur une table de correspondance maintenue par les autorités monétaires. Le système garantit ainsi que l’argent transite par des canaux régulés. Pour l’utilisateur, c’est une sécurité supplémentaire : une erreur de frappe dans le code banque rend l’IBAN invalide dès la saisie, car le chiffre d’autocontrôle de l’IBAN ne correspond plus à la structure attendue.

Différence entre code banque, code guichet et BIC

Il est fréquent de confondre les identifiants présents sur un RIB. Le code banque (5 chiffres) identifie l’entreprise bancaire. Le code guichet (5 chiffres) identifie l’agence physique ou le centre de gestion spécifique où votre compte est ouvert. Enfin, le code BIC (ou code SWIFT) est composé de 8 à 11 caractères. Il s’agit de l’équivalent international du code banque, utilisé pour identifier les établissements à l’échelle mondiale.

Comment vérifier la validité d’un code banque ?

Si vous avez un doute sur l’origine d’un virement ou sur les coordonnées transmises, plusieurs méthodes permettent de confirmer l’exactitude d’un code établissement. La méthode la plus fiable consiste à consulter le registre officiel des agents financiers (REGAFI), supervisé par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR).

Vous pouvez également utiliser des outils de vérification d’IBAN en ligne. En saisissant l’IBAN complet, ces outils extraient automatiquement le code banque et affichent le nom de l’enseigne correspondante. Cette étape est recommandée avant d’effectuer un virement important vers un nouveau bénéficiaire pour éviter les tentatives de fraude au RIB.

Le code banque ne change quasiment jamais, sauf en cas de fusion-acquisition majeure entre deux entités. Lors d’une fusion, un nouveau code peut être attribué, mais les anciens restent généralement valides pendant une période de transition pour assurer la continuité des prélèvements et des virements récurrents.

Cas particuliers : banques en ligne et néobanques

L’arrivée des nouveaux acteurs bancaires a parfois semé la confusion. Certaines néobanques utilisent le code banque de leur maison mère. C’est le cas de Hello Bank! qui partage le code 30004 de la BNP Paribas, ou de Monabanq rattachée au groupe CIC. À l’inverse, des acteurs comme Revolut ou N26 ont longtemps utilisé des codes banques étrangers avant de proposer des IBAN français avec leurs propres codes établissements locaux.

Si vous possédez un compte dans une banque étrangère opérant en France, votre code banque ne fera pas 5 chiffres de la même manière, car il suivra la nomenclature du pays d’origine. Pour un compte français, la règle des 5 chiffres reste la norme absolue pour l’identification domestique.