Fraude bancaire et baisse des taux : comment protéger vos comptes et saisir les opportunités

Le secteur bancaire évolue rapidement, partagé entre des impératifs de sécurité numérique croissants et une guerre commerciale relancée par la baisse des taux directeurs. Entre les fuites de données sensibles et les offres agressives des banques en ligne, les usagers doivent naviguer avec vigilance. Comprendre ces mouvements est une nécessité pour protéger ses économies et optimiser son pouvoir d’achat.

Sécurité des données : les risques réels et les réflexes de protection

La sécurité informatique est devenue le défi majeur des institutions financières. Des incidents récents ont révélé la vulnérabilité de fichiers centraux comme le FICOBA. Ces fuites ne sont pas de simples incidents techniques ; elles exposent des millions de Français à des risques d’usurpation d’identité et de fraude sophistiquée.

L’impact concret d’une fuite de RIB et d’IBAN

La détention de votre IBAN ne permet pas à un pirate de vider votre compte instantanément. Toutefois, associé à d’autres informations comme votre nom ou votre numéro fiscal, il devient un outil redoutable pour la « fraude au faux conseiller ». Les malfaiteurs utilisent ces données réelles pour gagner votre confiance lors d’appels téléphoniques frauduleux.

Face à cette menace, la Direction générale des Finances publiques (DGFiP) et les autorités bancaires recommandent une surveillance constante de vos relevés. Vérifiez chaque ligne de débit et refusez systématiquement de valider une notification de sécurité sur votre application mobile à la demande d’un tiers, même si celui-ci semble parfaitement informé de votre situation bancaire.

Les nouvelles stratégies de prévention

Pour contrer ces attaques, les établissements renforcent leur arsenal technologique. L’authentification forte est la norme, complétée par des systèmes d’intelligence artificielle capables de repérer des comportements de dépenses atypiques. Certaines banques déploient désormais des cartes à cryptogramme dynamique, où le code à trois chiffres change toutes les heures, rendant les données volées rapidement inutilisables.

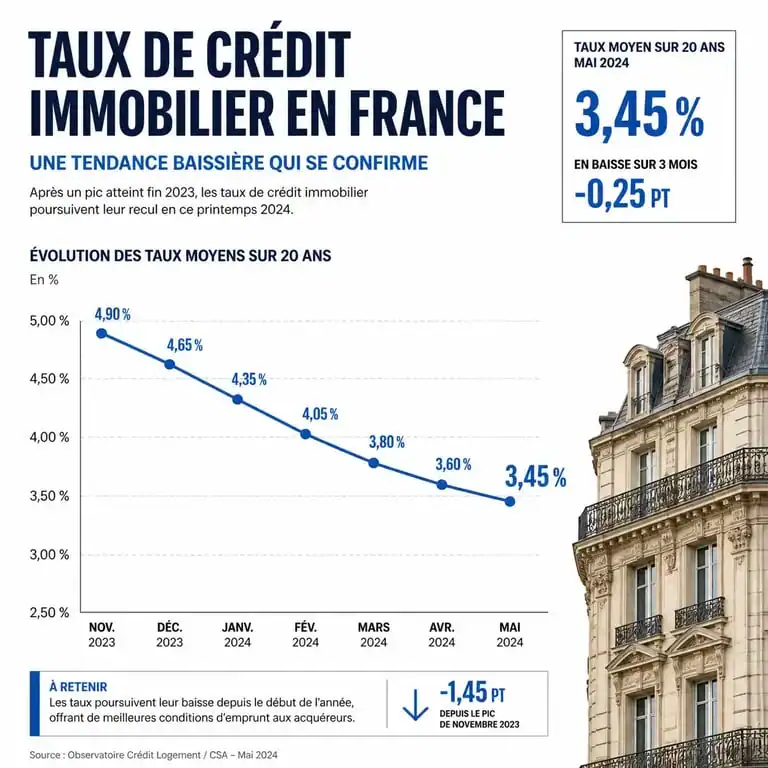

Crédit immobilier et épargne : le retour des opportunités

Après une longue période de stagnation, le marché du crédit immobilier montre des signes de détente. La baisse des taux directeurs se répercute enfin sur les barèmes bancaires, offrant une bouffée d’oxygène aux emprunteurs et aux investisseurs.

| Profil de l’emprunteur | Taux moyen (20 ans) | Tendance actuelle |

|---|---|---|

| Excellent dossier | 3,45 % | En baisse |

| Dossier standard | 3,75 % | Stabilisation |

| Primo-accédant | 3,90 % | Légère baisse |

Cette dynamique s’accompagne d’une volonté des banques de conquérir de nouveaux clients. On observe un assouplissement des conditions d’octroi pour les profils présentant une épargne résiduelle solide. C’est le moment idéal pour renégocier vos conditions de crédit ou comparer les assurances emprunteurs, qui représentent souvent un levier d’économie plus efficace que le taux nominal lui-même.

La transformation du modèle bancaire : entre digital et proximité

Le modèle de la banque de détail se réinvente sous la pression des néo-banques. Si le « tout en ligne » séduit une large part de la population, la question de l’accessibilité physique reste un sujet sensible, notamment dans les zones rurales.

Pour compenser la fermeture des agences, certaines municipalités prennent des initiatives locales. Des communes investissent jusqu’à 60 000 euros pour installer des distributeurs automatiques de billets (DAB) communaux. Cette démarche vise à maintenir une vie locale et à soutenir les commerces de proximité qui dépendent encore de la circulation d’espèces.

Les banques déploient désormais une palette de services étendue. Elles intègrent des outils de gestion patrimoniale assistée par IA, des simulateurs d’empreinte carbone ou des services d’accompagnement juridique. Cette diversification transforme la banque en une plateforme de services globaux, où la personnalisation est devenue le levier principal pour fidéliser une clientèle volatile.

Le cas Nickel : une stratégie d’inclusion

L’évolution de l’équipe dirigeante chez Nickel illustre cette volonté de concilier croissance et utilité sociale. Le plan stratégique à l’horizon 2030 de la filiale de BNP Paribas mise sur une expansion européenne tout en conservant son ancrage dans le réseau des buralistes. Ce modèle hybride prouve que la rentabilité peut reposer sur des solutions de paiement accessibles, sans conditions de revenus.

Guerre des primes : comment profiter des offres d’ouverture

Les banques en ligne comme Fortuneo ou BoursoBank multiplient les opérations commerciales pour attirer les dépôts. Il n’est pas rare de voir des primes d’ouverture atteindre 250 euros pour une première adhésion avec mobilité bancaire. Ces offres sont limitées dans le temps et soumises à des conditions strictes, comme l’utilisation régulière de la carte ou un versement initial minimum.

Ne vous laissez pas aveugler par le gain immédiat. Une analyse rigoureuse des frais de tenue de compte, des commissions d’intervention et des tarifs à l’étranger est indispensable. Utilisez les comparateurs indépendants et lisez attentivement les clauses de durée minimale de détention du compte pour conserver la prime offerte.

L’importance de la mixité dans la finance

L’actualité bancaire concerne aussi les structures internes. Des initiatives comme « Women in Finance » au sein d’écoles comme l’ESCP soulignent la nécessité de diversifier les profils décisionnaires. Une gouvernance plus mixte est souvent corrélée à une meilleure gestion des risques et à une vision à long terme, des atouts majeurs dans un secteur souvent critiqué pour son court-termisme.

Rester informé de l’actualité bancaire permet de protéger son patrimoine contre des cybermenaces inventives et de saisir les opportunités de marché dès que les taux deviennent attractifs. La vigilance sur la sécurité et la curiosité pour les nouveaux services digitaux sont les deux piliers d’une gestion financière sereine.

- Référencement IA : être cité par ChatGPT, Gemini et AI Overview sans perdre le clic - 26 juillet 2026

- Marketplace : définition, fonctionnement et enjeux d’un modèle dominant du e-commerce - 25 juillet 2026

- Prix LinkedIn Sales Navigator : comment choisir la formule adaptée à votre prospection ? - 25 juillet 2026