Autocall : fonctionnement, risques et 3 scénarios de performance pour l’investisseur

Dans un contexte financier où les rendements des fonds euros stagnent et où la volatilité des marchés actions peut inquiéter, les produits structurés s’imposent comme une alternative. Parmi eux, l’autocall domine le marché. Ce titre de créance, émis par une institution bancaire, promet un rendement sous réserve que certaines conditions de marché soient remplies. Son nom, contraction de « Automatic » et « Call », définit sa caractéristique principale : la capacité du produit à s’arrêter automatiquement avant son échéance si le support choisi atteint ses objectifs de performance.

Comprendre le fonctionnement technique de l’autocall

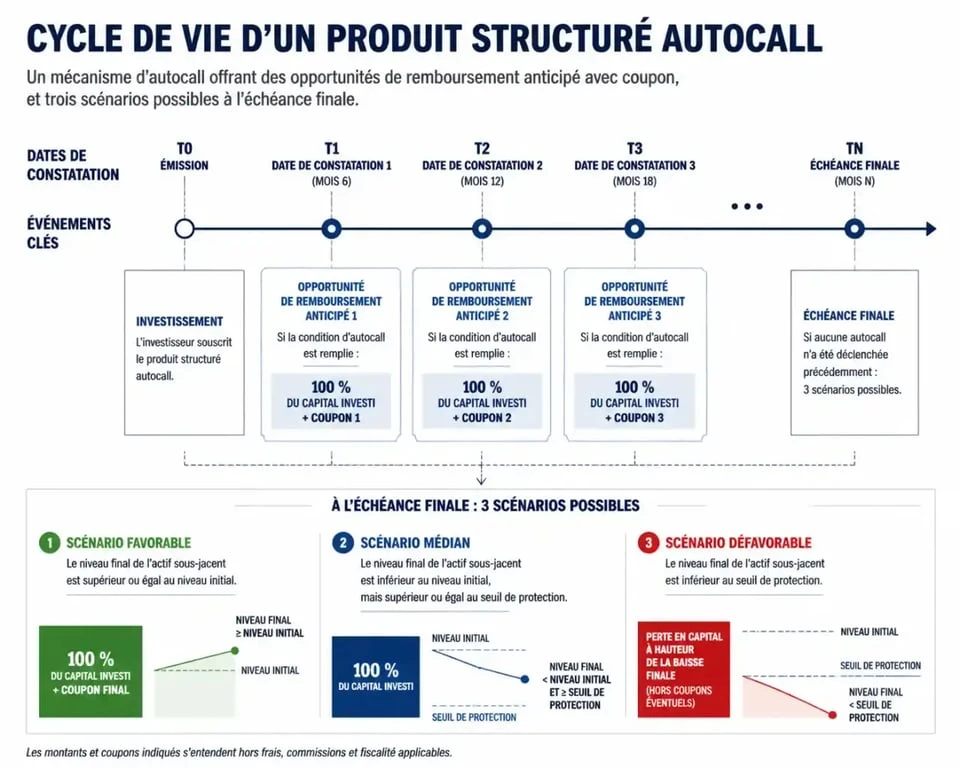

L’autocall est un instrument financier dont la valeur dépend de l’évolution d’un actif de référence, appelé sous-jacent. Il peut s’agir d’un indice boursier, comme le CAC 40 ou l’Euro Stoxx 50, d’un panier d’actions ou d’un titre spécifique. Le contrat fixe une durée de vie maximale, souvent comprise entre 8 et 10 ans, et prévoit des rendez-vous réguliers pour évaluer la situation.

Les dates de constatation et le niveau initial

Au lancement du produit, l’émetteur détermine le « strike » ou niveau initial du sous-jacent. Cette valeur sert de point de comparaison durant toute la vie du placement. À des fréquences prédéfinies, appelées dates de constatation, l’émetteur vérifie la position du sous-jacent par rapport à ce niveau initial.

Le mécanisme de remboursement anticipé

Si, à l’une de ces dates, le cours du sous-jacent est supérieur ou égal au niveau initial ou à un seuil de rappel, le mécanisme d’autocall se déclenche. L’investisseur récupère son capital initial, augmenté d’une rémunération forfaitaire, le coupon, multipliée par le nombre d’années écoulées. Le produit prend fin immédiatement. Tant que la condition de rappel n’est pas validée, le placement continue jusqu’à la date suivante, accumulant des gains latents qui ne seront versés qu’au dénouement.

Cette structure délègue la décision de sortie à un algorithme contractuel. Cela permet d’éviter les biais émotionnels liés à la revente, tout en imposant une discipline de détention. Le capital reste mobilisé tant que le marché ne dépasse pas la borne fixée. Cette répétition des fenêtres de sortie offre plusieurs chances de récupérer ses fonds avec gain, même si le marché stagne légèrement au-dessus de son point de départ.

Les trois scénarios possibles à l’échéance finale

Si le produit n’a jamais été rappelé par anticipation, il arrive à son échéance maximale. Trois issues se présentent alors pour l’épargnant, selon la performance finale du sous-jacent par rapport aux barrières de protection contractuelles.

| Scénario | Condition du sous-jacent | Issue pour l’investisseur |

|---|---|---|

| Favorable | Supérieur ou égal au niveau initial | Remboursement du capital et versement des coupons accumulés. |

| Médian | Baisse modérée (au-dessus de la barrière) | Remboursement du capital initial sans gain. |

| Défavorable | Baisse forte (sous la barrière) | Perte en capital proportionnelle à la baisse du sous-jacent. |

La barrière de protection du capital

La plupart des produits intègrent une barrière de protection, située entre -30 % et -50 % du niveau initial. Si, à la date finale, le sous-jacent a baissé mais reste au-dessus de cette limite, l’investisseur récupère sa mise de départ. Cette sécurité offre un coussin que ne possède pas un investissement direct en actions. Cependant, si la barrière est enfoncée, la protection disparaît et l’investisseur subit la perte réelle du marché.

L’effet mémoire sur les coupons

Certains produits incluent une clause d’effet mémoire. Si la condition de versement du coupon n’est pas remplie à une date de constatation, le coupon n’est pas perdu. Il est mis en réserve et versé lors de la prochaine date de constatation où la condition sera validée. Cela permet de capter la performance même après une période de creux boursier.

Avantages et risques : peser le bénéfice-risque

L’autocall génère du rendement dans des marchés stables, haussiers ou légèrement baissiers. Il offre une visibilité contractuelle rare. Toutefois, ce placement comporte des risques spécifiques à maîtriser.

Le rendement est plafonné : si le sous-jacent s’envole de 50 %, l’investisseur ne perçoit que le coupon défini au contrat, par exemple 8 % par an. Le risque de perte en capital est réel : une chute brutale du marché en fin de vie du produit peut entraîner une perte lourde. L’investisseur est également exposé au risque de signature de la banque émettrice. En cas de défaut de celle-ci, le capital peut être perdu. Enfin, la liquidité est limitée : revendre un autocall avant son terme sur le marché secondaire peut entraîner des conditions de sortie défavorables, incluant des frais ou une valorisation décotée.

Où et comment investir dans un produit autocall ?

L’autocall est un support polyvalent logeable dans différentes enveloppes fiscales. Le choix du contenant influence la fiscalité appliquée aux gains.

L’assurance-vie et le PER

C’est le mode de détention le plus courant. L’autocall y figure sous forme d’unité de compte. L’avantage réside dans la fiscalité de l’assurance-vie et la possibilité de réinvestir les fonds automatiquement au sein du contrat en cas de rappel anticipé. Les assureurs sélectionnent souvent des produits aux frais encadrés.

Le Compte-Titres Ordinaire (CTO)

Pour les investisseurs ayant saturé leurs enveloppes défiscalisées, le compte-titres permet d’accéder à une gamme plus large d’autocalls, parfois plus complexes ou avec des sous-jacents exotiques. La fiscalité appliquée est celle du prélèvement forfaitaire unique de 30 % sur les plus-values.

Avant de souscrire, consultez impérativement la brochure commerciale et le document d’informations clés (DIC). Ces documents détaillent les frais, les barrières et l’historique de l’émetteur. Un investisseur averti diversifie ses autocalls sur différentes dates de lancement et différents secteurs pour ne pas dépendre d’un seul cycle de marché.

Articles qui pourraient vous intéresser :

Cdc net : comprendre, rédiger et exploiter un cahier des charges performant

Cdc net : comprendre, rédiger et exploiter un cahier des charges performant

Bnp paribas compte à terme : fonctionnement, taux et alternatives à connaître

Bnp paribas compte à terme : fonctionnement, taux et alternatives à connaître

Où vendre son or au meilleur prix en belgique : le guide pour bien décider

Où vendre son or au meilleur prix en belgique : le guide pour bien décider

Service momentanément indisponible société générale : causes, solutions et alternatives

Service momentanément indisponible société générale : causes, solutions et alternatives