Score de crédit : 4 leviers pour optimiser votre profil et convaincre votre banque

Le score de crédit est souvent perçu comme une boîte noire, un algorithme mystérieux qui décide du sort de vos projets. Pourtant, que vous souhaitiez acheter une résidence principale, financer un véhicule ou lancer une activité professionnelle, cette note est le pivot central de votre relation avec le banquier. Comprendre sa construction et les leviers d’action permet de reprendre le contrôle de sa situation financière.

Qu’est-ce que le score de crédit et comment influence-t-il vos projets ?

Le scoring bancaire est une évaluation statistique de la probabilité qu’un emprunteur rembourse ses dettes. Contrairement aux pays anglo-saxons comme les États-Unis ou le Canada, où des organismes centraux comme FICO ou Equifax attribuent une note universelle, le système français repose sur des modèles internes propres à chaque établissement.

Chaque banque développe son propre algorithme pour transformer vos données personnelles et financières en une valeur numérique. Cette note sert de filtre immédiat : elle détermine l’acceptation de votre dossier, les conditions du prêt, le taux d’intérêt et les garanties demandées. Un score élevé signifie un risque faible, ouvrant la porte aux meilleures offres du marché, tandis qu’un score dégradé peut entraîner un refus, même pour des montants modestes.

La différence entre solvabilité et scoring

Il est nécessaire de distinguer la solvabilité du score de crédit. La solvabilité mesure votre capacité financière théorique à rembourser, calculée par vos revenus moins vos charges. Le scoring, lui, évalue votre comportement et votre fiabilité historique. Une personne disposant d’un salaire élevé mais gérant mal ses comptes peut obtenir un score plus faible qu’un emprunteur aux revenus modestes mais à la rigueur exemplaire.

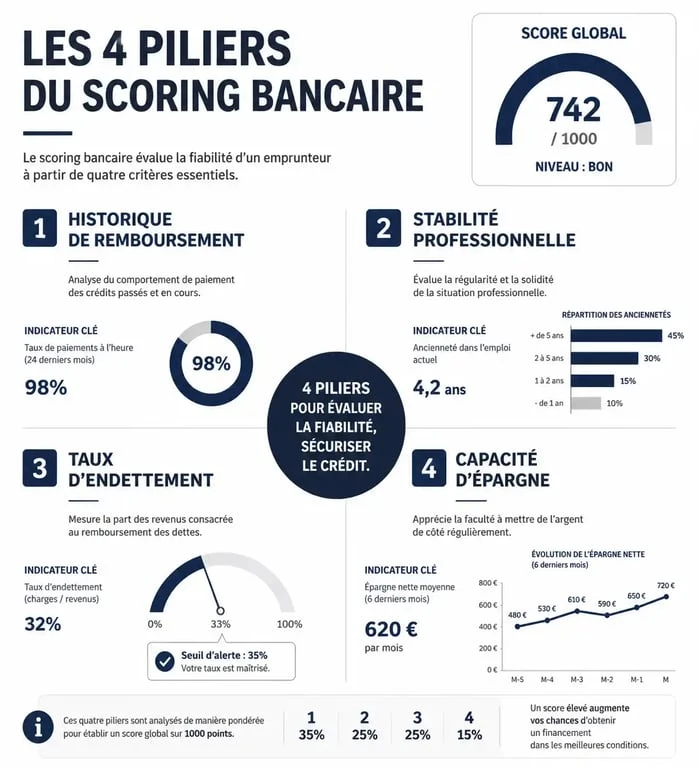

Les piliers du calcul : ce que les banques regardent vraiment

Pour établir votre profil de risque, les banques s’appuient sur un faisceau d’indices. Ces critères ne sont pas pondérés de la même manière selon les établissements, mais ils gravitent autour de quatre axes fondamentaux.

L’historique de remboursement et la gestion des comptes

C’est le facteur déterminant. La banque analyse vos trois derniers relevés de compte. Elle traque les incidents de paiement, les dépassements de découvert autorisé et les commissions d’intervention. Un compte sain et stable, sans rejet de prélèvement, est le premier signal de confiance envoyé à l’algorithme.

La stabilité professionnelle et la récurrence des revenus

Le type de contrat de travail, comme le CDI ou le statut de fonctionnaire, pèse lourdement. Au-delà du montant du salaire, c’est la pérennité de la source de revenus qui rassure le prêteur. Un intérimaire avec une forte épargne peut parfois obtenir une meilleure note qu’un cadre en période d’essai, car le risque de rupture brutale de revenus est perçu différemment.

Le taux d’endettement et le reste à vivre

La règle des 35 % d’endettement maximum reste une base, mais elle est pondérée par le reste à vivre. Une famille avec 5 000 € de revenus et 40 % d’endettement conserve un profil plus solide qu’une personne seule gagnant le SMIC avec 20 % d’endettement. Le scoring intègre cette capacité à absorber un imprévu financier sans mettre en péril le remboursement du crédit.

| Critère de scoring | Impact sur la note | Indicateur surveillé |

|---|---|---|

| Tenue de compte | Très élevé | Absence d’agios et de rejets |

| Situation d’emploi | Élevé | Ancienneté et type de contrat |

| Épargne résiduelle | Moyen | Capacité à mettre de côté chaque mois |

| Âge et patrimoine | Modéré | Actifs déjà possédés |

Le rôle psychologique de l’épargne : une sécurité pour la banque

Le comportement d’épargne est souvent sous-estimé. Pourtant, il agit comme une soupape de sécurité dans l’analyse du risque. Pour un banquier, la présence d’une épargne régulière, même minime, témoigne d’une discipline de gestion qui compense un revenu fluctuant ou un historique de crédit court. Cela prouve que l’emprunteur ne vit pas à la limite de ses moyens et dispose d’un coussin financier pour absorber les chocs. Cette capacité d’auto-régulation est un levier psychologique qui rassure les comités de crédit au-delà des chiffres bruts.

Comment améliorer concrètement son score avant une demande de prêt ?

Le score de crédit n’est pas figé. C’est une photographie à un instant T. Si vous prévoyez un projet immobilier ou professionnel, il est recommandé de soigner votre profil au moins six mois à l’avance.

Nettoyer ses comptes bancaires

La première étape consiste à supprimer tout comportement à risque. Évitez les dépenses superflues qui pourraient être mal interprétées, comme les jeux d’argent en ligne ou les achats impulsifs répétés. Assurez-vous de ne jamais être à découvert, même autorisé, durant le trimestre précédant votre demande. Un compte qui reste systématiquement créditeur est un gage de sérénité pour l’analyste.

Clôturer les crédits renouvelables inutiles

Les réserves d’argent, même non utilisées, impactent négativement votre capacité d’endettement théorique. Les banques considèrent que vous pourriez les mobiliser du jour au lendemain, augmentant votre risque. Clôturer ces crédits permet d’assainir votre dossier et de simplifier votre profil aux yeux de l’algorithme.

Démontrer une capacité de mise en réserve

Si vous n’avez pas d’épargne, mettez en place un virement automatique, même de 50 € par mois, vers un livret. Cela démontre une capacité d’épargne qui, ajoutée à votre loyer actuel, prouve que vous pourrez supporter la future mensualité de crédit. C’est un argument de poids pour justifier que votre train de vie est compatible avec votre projet.

Les spécificités internationales : France vs Modèle Anglo-Saxon

Le score de crédit ne voyage pas avec vous. Si vous avez une excellente cote en France, elle ne vous servira à rien si vous vous installez aux États-Unis ou au Canada. Dans ces pays, vous devrez repartir de zéro pour construire votre historique.

En France, le scoring est privé et interne à chaque banque. Il n’existe pas de fichier positif listant tous vos crédits, seulement des fichiers négatifs comme le FICP ou le FCC gérés par la Banque de France. Aux États-Unis et au Canada, le score est public, centralisé et suit l’individu partout. Un mauvais score peut même impacter la recherche d’un emploi ou la location d’un appartement. En Allemagne, le système SCHUFA agit comme un intermédiaire collectant des données sur presque tous les citoyens pour fournir une attestation de solvabilité quasi obligatoire.

Cette approche française, centrée sur la relation client-banquier plutôt que sur un score automatisé national, laisse plus de place à la négociation humaine. Un conseiller peut parfois défendre un dossier si le score informatique est limite, à condition que les explications fournies soient cohérentes. C’est ici que la qualité de votre présentation et votre transparence font la différence finale.